Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

|

|

Опционные уровни. Расчёт и методы торговли. Страница - 6

Сообщений: 88 |

Ну вот нашёл свои картинки работы месячных и недельных опционных уровней приблизительно за полгода зима-лето по валютным парам с канадцем и франком. Каждому решать самому работают они или нет, у меня работают в среднесрок с входами от границ. Но первичным, всё же, должен быть анализ фьючерса в разрезе определения приоритета движения цены. Если имеешь представление границ фьючерсного рынка, и можешь по СОТ понимать где вообще рынок находится, то опционные уровни прсто конкретезуют места входа в рынок. Прикрепленные файлы:

| ||||||||

Сообщений: 2941 |

Не понятно как опционнные уровни со СМЕ могут в среднесроке работать. На споте опционов на порядок больше и честно говоря разумного применения им не вижу. Хотя классически смотрят на них только за день-два до экспирации. С уважением, Александр | ||||||||

Сообщений: 88 |

Чикагская торговая биржа является, кроме всего прочего, владельцем платформы Глобакс, а это самая ликвидная платформа срочного рынка. Возможно на споте опционов и больше, но информации по ним меньше. Ну так на споте и денег на порядок больше чем на срочном рынке, но работают они в унисон, если так можно сказать. Это потому, что регулятором (обычно это государство) прописаны единые правила для этих рынков. Та информация, которая есть по внебирживым опционам рынка лично мне мало помогает. Крутил, вертел её полгода, кое что есть дельное, но мне этого не достаточно. Информацию по внебиржевым опционам есть на сайте Саксо банка и на платформе недвно созданной клиринговой корпорации DTCC, на которой есть, например, на сегодня такая информация по евро: " Главная экспирация предстоящих 5 торговых дней в четверг, страйк 1.10000, объём 1750.0 млн. CALL: 1.10200(220.0 млн.); 1.10700(280.0 млн.); 1.11050(331.0 млн.); 1.11250(170.0 млн.); 1.12000(171.0 млн.); 1.12750(220.0 млн.); 1.13990(279.0 млн.); 1.15050(235.0 млн.); 1.19000(431.0 млн.); 1.22950(366.0 млн.);

PUT: 1.07000(320.0 млн.); 1.08850(268.0 млн.); 1.09750(178.1 млн.); 1.10000(297.7 млн.); 1.10200(242.0 млн.); 1.10700(748.0 млн.); 1.11000(201.0 млн.); 1.11050(357.0 млн.); 1.15050(235.0 млн.); 1.18000(140.0 млн.)." Размазано как-то всё. Опционный анализ предполагает, что участники рынка используют покупку опционов в качестве страховки сделок по базовому активу. Продавцами опционов в основном являются крупные участники рынка, поэтому в деньги на экспирацию выпускают, как правило, 20% опционов. По сути, я высчитываю уровни за которыми крупные участники начинают терпеть убытки. Раньше были опционы Европейского и Американского вида. Европейские опционы нельзя было крыть раньше экспирациии, тогда да, согласен, информация по ним была ценна перед экспирацией, сейчас такого нет. Я выше привёл пример отработки месячных уровней. Работают они или нет каждому решать самому. Редактировалось: 1 раз (Последний: 23 декабря 2019 в 21:54) | ||||||||

Сообщений: 2941 |

Понятно. Возможна, что отработка опционных уровней, а точнее уровней за которыми продавцы терпят убытки, в последнее время связана с пониженной волатильностью рынка, настроем на диапазон, что позволяет сдерживать цену опционным игрокам. С уважением, Александр | ||||||||

Сообщений: 88 |

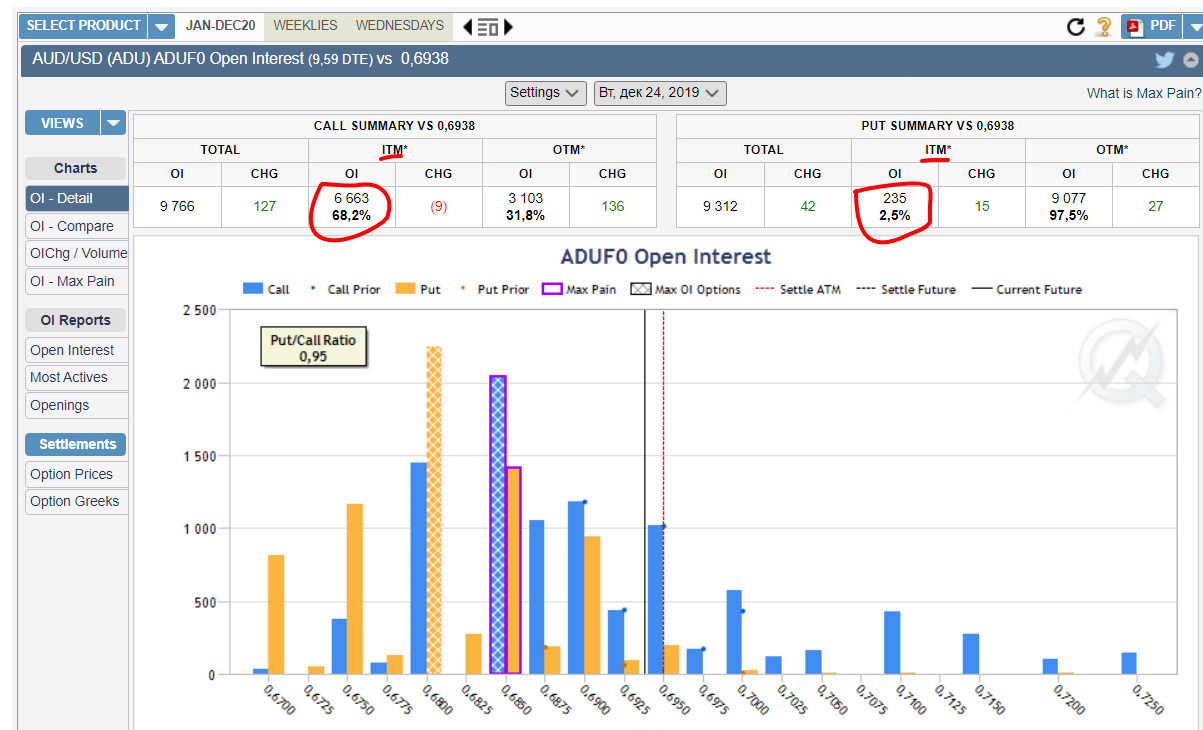

Идея опционного анализа заключается в том, что продавцами опционов являются, по большей части, крупные игроки рынка. По моим наблюдениям так происходит в 80% случаев. Нежелание выпускать опционы в деньги и формирует уровни. Третьего января будет месячная экспирация (принудительное закрытие позиций) опционов на фьючерсы мажорных валют. Посмотрим в каком состоянии некоторые из них. На гистограмме аббревиатура ITM означает-опционы в деньгах, соответственно ОТМ- опционы вне денег. По евро: в деньгах 16.5% коллов и 17% путов. По фунту: в деньгах 10.3% коллов и 15% путов. По австралийцу: в деньгах 68.2% коллов и 2.5% путов. Кто-то скажет:"Ага, вон сколько коллов в деньгах, значит анализ не верен". Ну во-первых, вполне возможно, что мы не правы предполагая, что опционы продали "сильные руки", бывает и такое, но редко, а во вторых я предполагаю, что цену должны опустить до 3-го января хотя бы выйти на коллы в деньгах на 37,5%. Тогда будет по коллам в деньгах плюс по путам в деньгах будет 40%, а в общем из 200% опционов (100% колл и !00% пут) будет 40% в убытках, что вполне устроит продавцов опционов. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

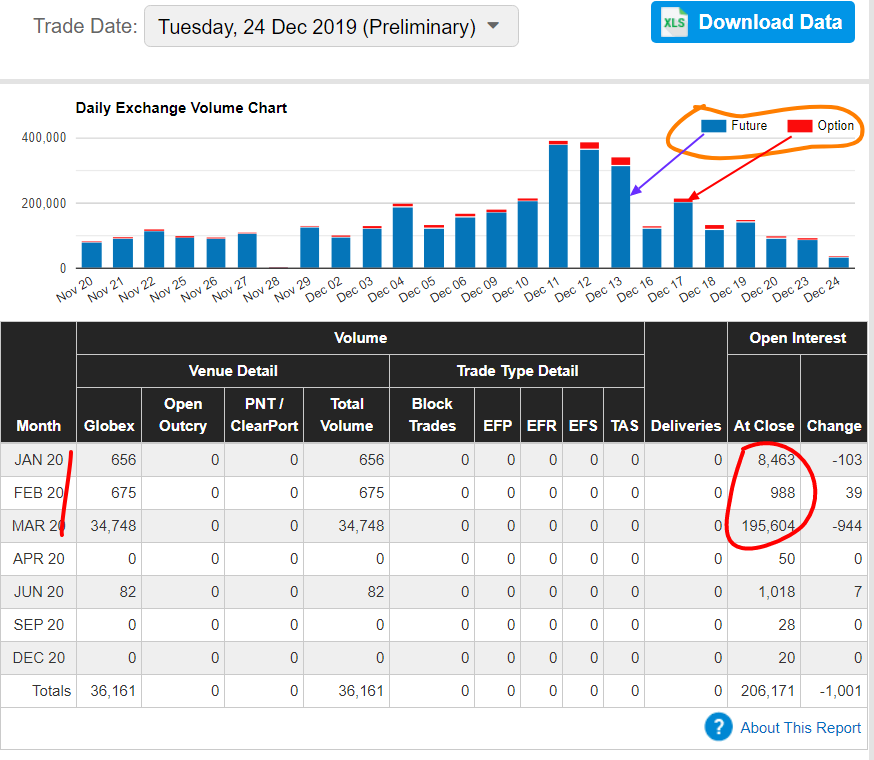

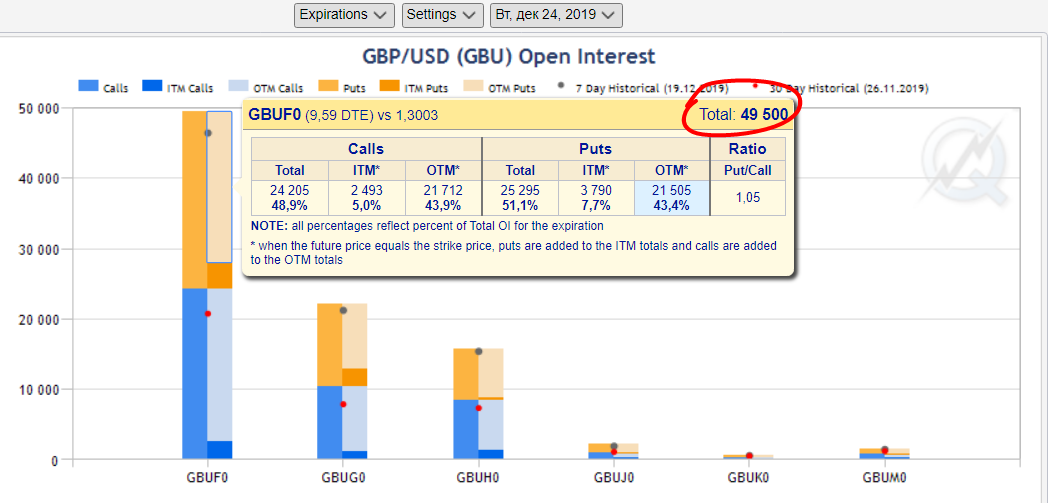

Хочу показать важность опционов и их значение в струкруре рынка. Возьмём картинку из отчётов СМЕ для фунта. Сверху гистограмма ежедневных обьёмов по фьючерсу ( голубые столбики) и по опционам (красные столбики). У многих сразу возникает вопрос: неужели такой маленький объём по опционам может как-то влиять на такой относительно большой объём фьючерса? Дело в том, что на опционах никто не занимается скальпингом и пипсовкой и не так часто передают контракты из рук в руки. Моё мнение, что объёмы-это усилие, а результатом усилия является открытый интерес. Так вот, ниже в таблице есть открытый интерес на фьючерс по месяцам, если его сложить, за три месяца, то получится чуть больше 205 тысяч контрактов. А теперь посмотрим на опционы за такой же период. Январь 49500 контрактов, февраль 22028 контрактов и март 15764 контракта. Всего 87292 контракта. Даже если учесть, что контракты по фьючерсу дороже, скидывать капитализацию по опционам ну никак нельзя. А если взять, например, только январские контракты: по фьючу 8483 контракта, а по опционам (до 3-го января ) 49500 контрактов. Так кто в такой ситуации будет рулить на рынке? Я думаю, что ответ напрашивается сам собой. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

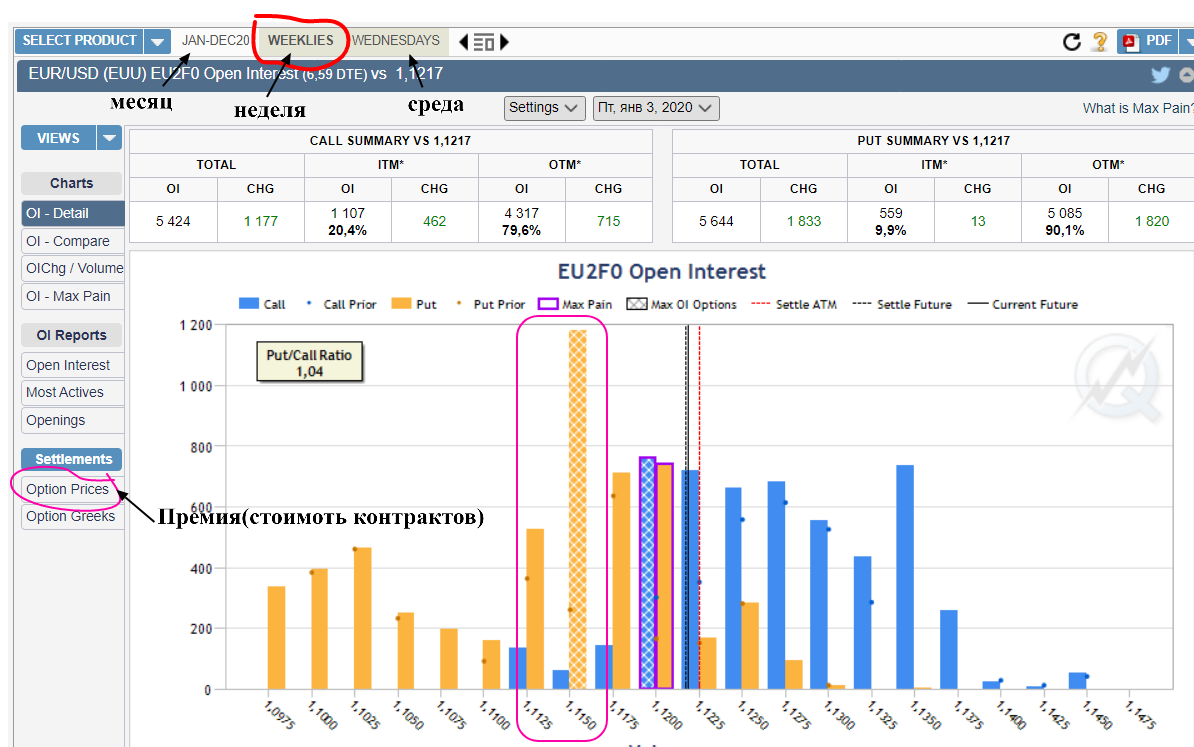

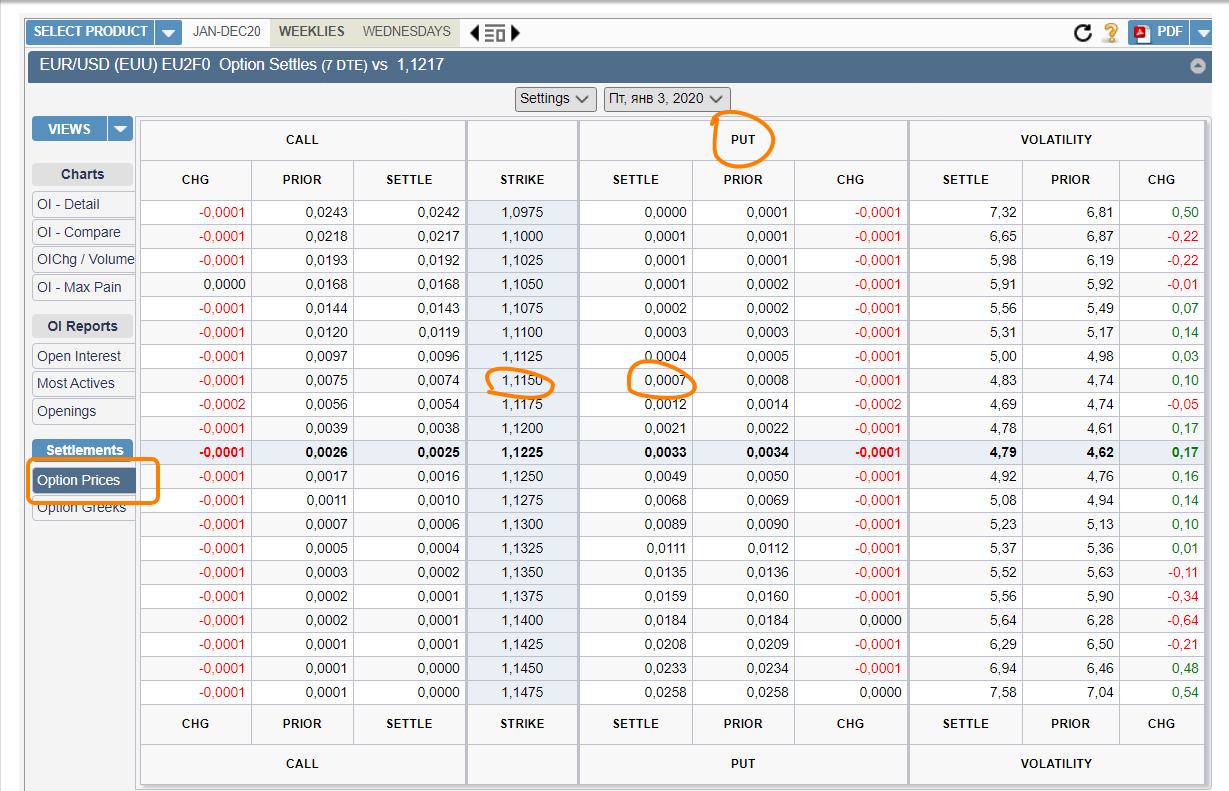

Хочу поговорить про недельные уровни в разрезе опционного анализа.. Строятся они аналогично месячным. Информацию можно смотреть в двух форматах: в текстовом в дейли бюлетнях, или в графически-табличном в квик страйке. Мне удобнее в квик страйке. Разберём пример с евро. Выбираем вверху таблицы неделю, открывается гистограмма, за зону принимаю страйк с наибольшим открытым интересом и соседний страйк куда цена может дойти. Затам смотрим премию (стоимость контракта в день отчётности), для примера взял пут на страйке 1.1150. Формула расчёта путов: страйк-премия-форвардпойнд (1.1150-0.0007-0.0050=1.1093). при расчёте коллов премию прибавляют. Чаще всего недельный диапазон оказывается оказывается внутри месячного и возникает вопрос, есть ли смысл их смотреть для работы в среднесрок. Для меня есть по нескольким причинам, во-первых некоторые инструменты, такие как евро, не часто отрабатывают месячные уровни, и приходится ориентироваться на недельные; во-вторых недельные уровни часто выступают в качестве ориентира выхода из позиции, входить в позицию по недельным предпочитаю только в сторону приоритета движения цены (по тренду); в-третьих повышение или понижение диапазона по отношению к предыдущей неделе говорит об изменении настроений участников рынка; в-четвёртых: если канал относительно узкий, то это предвестник хорошего движения, цена часто выходит из диапазона; в-пятых: если недельная зона оказывается за пределами месячной, то это хороший сигнал того, что месячная зона будет пробита, так в прошлом месяце было, например, на австралийце, или франке. Как-то так, если что-то непонятно, спрашивайте. Прикрепленные файлы:

Редактировалось: 1 раз (Последний: 6 января 2020 в 13:05) | ||||||||

Сообщений: 88 |

Опционные уровни на сегодня на валютной паре с евро, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 1.0929. Зелёные уровни-это отклонения от баланса на сегодня, основываясь на недельные отчёты, которые находятся в диапазоне 1.0882-1.0981. Синие уровни-это отклонения от баланса на сегодня, основываясь на месячные отчёты, которые находятся в диапазоне 1.0837-1.1026. Предполагаемое движение-с текущих вверх до зелёного и синего уровней, от верхнего синего уровня можно продать. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни на сегодня на валютной паре с британским фунтом, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 1.2391. Зелёные уровни-это отклонения от баланса на сегодня, основываясь на недельные отчёты, которые находятся в диапазоне 1.2345-1.2492. Синие уровни-это отклонения от баланса на сегодня, основываясь на месячные отчёты, которые находятся в диапазоне 1.2273-1.2564. Можно покупать от баланса, или продавать от синего уровня. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни на завтра на валютной паре с евро, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 1.0929. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 1.0882-1.0981. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 1.0837-1.1026. Стоимость опционов колл растёт, а стоимость путов падает, поэтому приоритет движения-вверх. Предполагаемое движение-с текущих вверх до зелёного и синего уровней, от верхнего синего уровня можно продать.

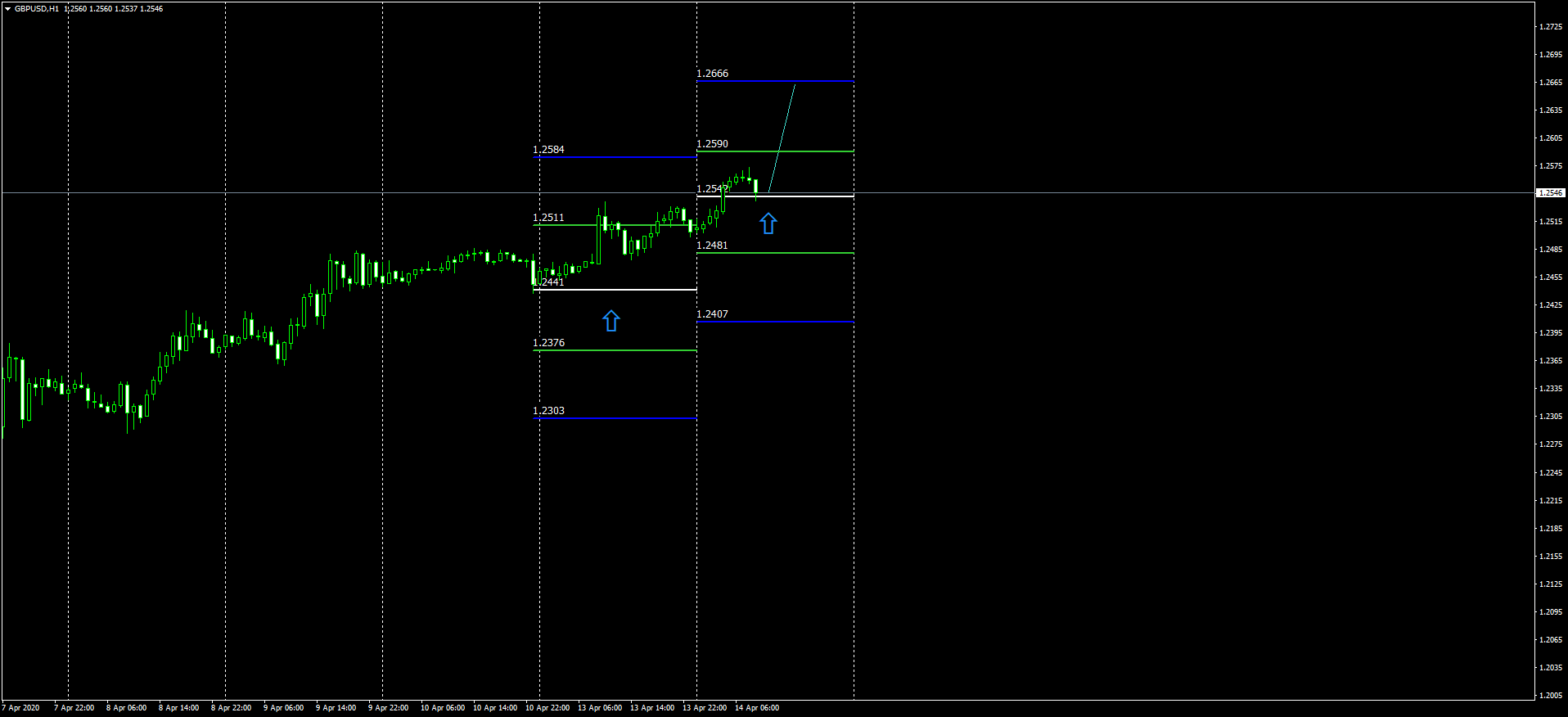

По фунту на завтра: баланс находится на уровне 1.2341. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 1.2376-1.2511. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 1.2303-1.2584. Стоимость опционов колл растёт, а стоимость путов падает, поэтому приоритет движения-вверх. Можно покупать от баланса, или продавать от синего уровня. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

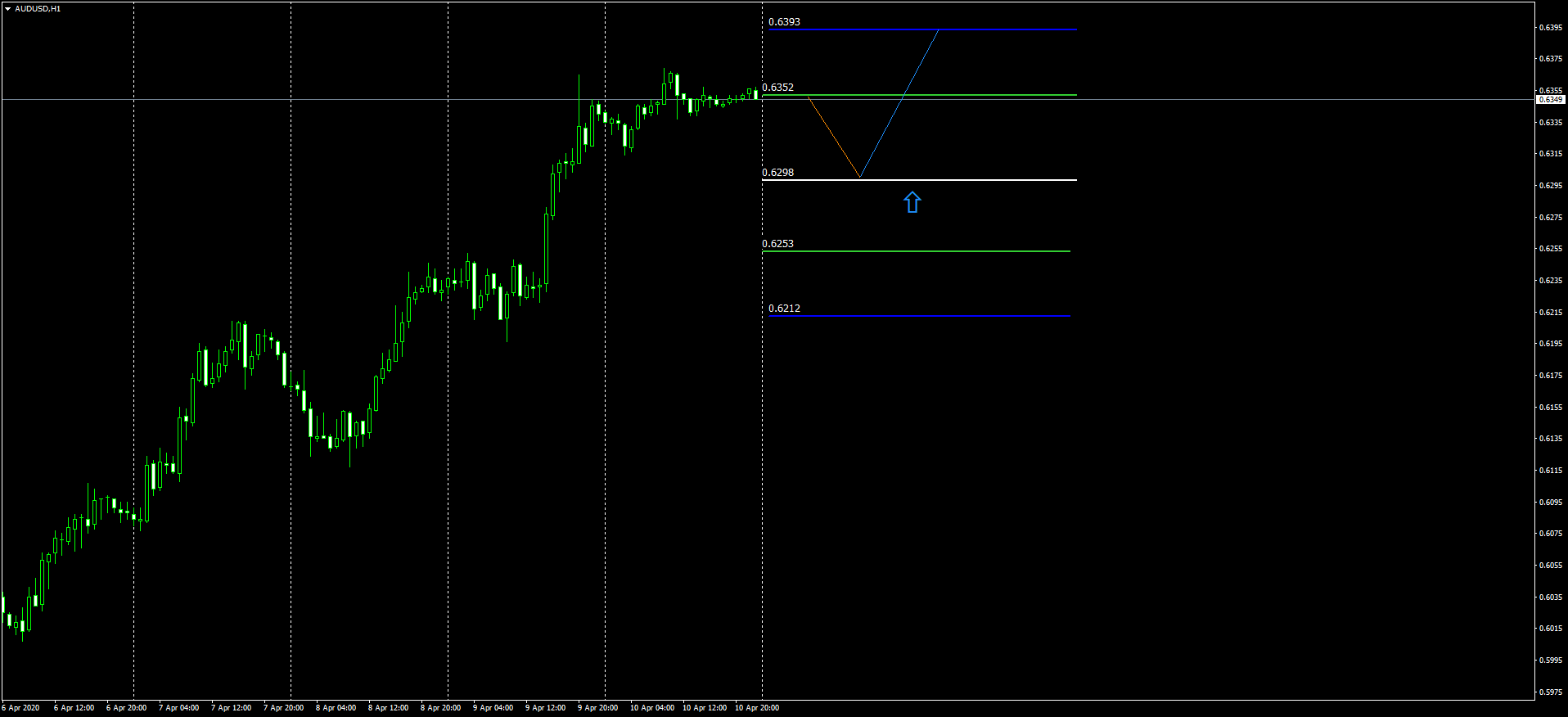

Опционные уровни на завтра на валютной паре с австралийским долларом, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 0.6298. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 0.6253-0.6352. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 0.6212-6393. Стоимость опционов колл растёт, а стоимость путов падает, поэтому приоритет движения-вверх. Покупать лучше от баланса с целью до синего уровня. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни на завтра на валютной паре с канадским долларом, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 1.3950. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 1.3873-1.4046. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 1.3818-1.4105. Стоимость опционов колл (внизу) растёт, а стоимость путов падает, поэтому приоритет движения-вниз. Предполагаемое движение-с текущих вверх до зелёного и синего уровней, от нижнего синего уровня можно купить. Хочу добавить, что опционный анализ отражает лишь настроение участников рынка, которое может быстро меняться. Уровни отражают цену, за которой маркеты начинают терпеть убытки от продажи опционов. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни на завтра на валютной паре с франком, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 0.9685. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 0.9633-0.9717. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 0.9601-0.9750. Стоимость опционов колл (внизу) растёт, а стоимость путов падает, поэтому приоритет движения-вниз. Предполагаемое движение-с текущих вверх до баланса, а от баланса вниз до синего уровня. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни на завтра на валютной паре с японской еной, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 0.9685. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 107.83-108.89. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 107.33-109.40. Стоимость опционов колл (внизу) растёт, а стоимость путов падает, поэтому приоритет движения-вниз. Предполагаемое движение-с текущих вниз до баланса и, если баланс пробьют, то вниз до зелёного и синего уровней. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни на сегодня на валютной паре с евро, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 1.0929. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 1.0884-1.0969. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 1.0835-1.1017. Стоимость опционов колл падает, а стоимость путов растёт, поэтому приоритет движения-вниз. Предполагаемое движение-с текущих вверх до зелёного и потом вниз, возможно вниз с текущих. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни на сегодня на валютной паре с британским фунтом, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 1.2442. Зелёные уровни-это отклонения от баланса на сегодня, основываясь на недельные отчёты, которые находятся в диапазоне 1.2481-1.2590. Синие уровни-это отклонения от баланса на сегодня, основываясь на месячные отчёты, которые находятся в диапазоне 1.2407-1.2666. Можно покупать от баланса с текущих с целями до верхних уровней. Приоритет движения-вверх. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни сегодня на валютной паре с австралийским долларом, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 0.6399. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 0.6356-0.6445. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 0.6309-6492. Стоимость опционов колл растёт, а стоимость путов падает, поэтому приоритет движения-вверх. Покупать лучше от баланса или с текущих с целью до зелёного и синего уровней. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни сегодня на валютной паре с канадским долларом, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 1.3853. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 1.3790-1.3936. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 1.3741-1.3986. Стоимость опционов колл (внизу) растёт, а стоимость путов падает, поэтому приоритет движения-вниз. Предполагаемое движение-с текущих вверх до зелёного потом вниз, либо с текущих вниз с целями на нижних уровнях. Приоритет движения-вниз. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

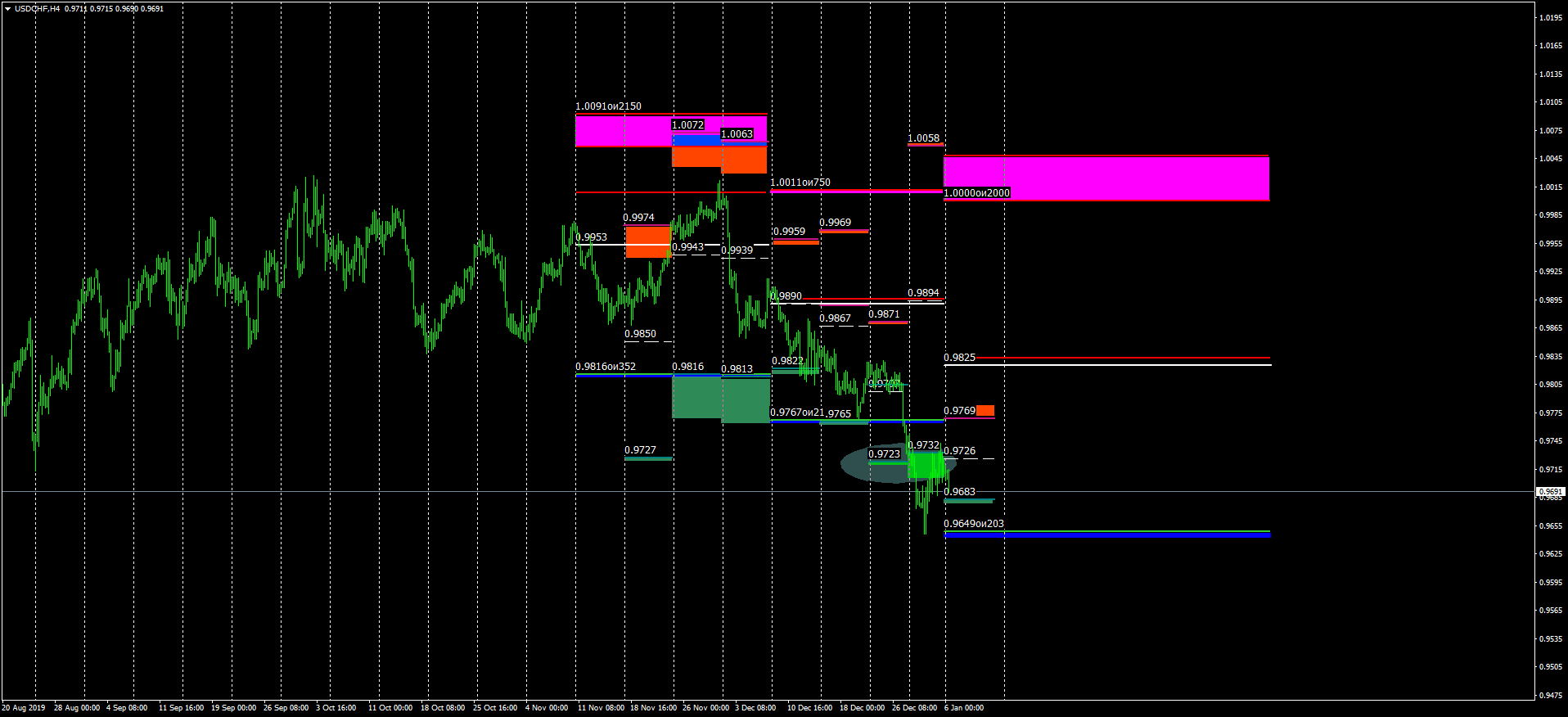

Опционные уровни сегодня на валютной паре с франком, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 0.9684. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 0.9642-0.9705. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 0.9603-0.9745. Стоимость всех опционов падает, но на нижних уровнях они дороже, поэтому приоритет движения-вниз. Предполагаемое движение-с текущих вверх до баланса, а от баланса вниз до синего уровня, или вниз с текущих, а возможно повторится вчерашняя ситуация. Прикрепленные файлы:

| ||||||||

Сообщений: 88 |

Опционные уровни сегодня на валютной паре с японской еной, построенные основываясь на нейтральную позицию дельты. Нейтральную позицию дельты (близкую к 0.5) назовём балансом, или ценой, устраивающей большинство участников рынка, на сегодня он находится на уровне 107.44. Зелёные уровни-это отклонения от баланса, основываясь на недельные отчёты, которые находятся в диапазоне 106.97-107.97. Синие уровни-это отклонения от баланса, основываясь на месячные отчёты, которые находятся в диапазоне 106.39-108.68. Стоимость опционов колл (внизу) растёт, а стоимость путов падает, поэтому приоритет движения-вниз. Предполагаемое движение-с текущих вниз до баланса и, если баланс пробьют, то вниз до зелёного и синего уровней, либо вниз с отката к 107.97. Прикрепленные файлы:

|

| В начало страницы |

Быстрый ответ

Чтобы писать на форуме, зарегистрируйтесь или авторизуйтесь.