Мат. ожидание на форекс подкреплено ТС, ММ, и умением трейдера, это не монету подкидывать орёл-решка, если величина выведена из истории 1000 сделок, где подтверждена ТС и правильный ММ, навряд ли будут кардинальные изменения.

Тогда вот прямо сейчас, не теряя времени - подкрепите всё это своими данными и вам дадут миллион долларов нобелевской премии. Придумаете там, что это не из математики а в области торговли.

Не пишите ерунду в общем. Снова переписал. Чтоб понятнее. От того, что трейдер со временем приобретает опыт - характер случайной величины не меняется. Он действительно начинает торговать лучше, матожидание прибыли растёт, тем не менее его торговля несёт вид случайной функции. Всё что знает трейдер, это например - что его сделка, такая - то имеет 60 процентов на профит и 40 на стоп, ну просто пример. А вот что сработает конкретно в этой сделке - он не знает.

sergo30

Возьмём простой пример: прибыль 1000, прибыльных сделок 100, убыток 100, убыточных сделок 20, (1000/100)/(100/20)=2. Где здесь временной интервал, или надо 2 разделить на количество дней?

Я вообще хз, что вы посчитали...

Если я правильно понял - что за прибыльную сделку мы получаем 1000 прибыли, за убыточную 100 убытка.

Матожидание прибыли, на сделку, в данном примере будет равно ((1000*100)-(100*20))/(100+20) = 816. Что и понятно. Не может быть матожидание 2 при таком перевесе прибыльных сделок - в 5 раз, и результата по ним - в 10 раз. Совершая сделку, тут, каждый раз мы ожидаем получить 816 прибыли.

Для того чтобы найти матожидание на каждый вложенный в торги доллар - нужна ещё информация.

Может вы тоже нашли какое - то матожидание... но я не могу понять какое.

И далее надо указать, что 816 получено на основании 120 сделок, которые провели за такой то срок. Делить не надо, как и умножать на срок, надо осуществить привязку к сроку, в данном случае. Просто потому, что одно дело, если эти 120 сделок произведены за один день, и другое если за пару лет. Во втором случае полученный результат гораздо вернее.

Если же у вас пример вида... всего было 120 сделок, 100 положительных сделок дали 1000 прибыли, 20 убыточных дали 100 убытка. То (1000-100)/120 = 7.5 - на сделку. Так как мы не знаем сколько вложили в торги - размер депозита, пополнения, выводы, то больше ничего и не можем найти.

А ваш пример в данном случае найдёт не матожидание а то, что прифит, видимо, в пунктах - в 2 раза больше чем стоп. Потому что каждая прибыльная сделка принесла 1000/100 = 10, а каждая убыточная унесла 100/20 = 5. Соответственно 10/5 = 2, тейк профит больше стопа в 2 раза.

Но при чём тут матожидание???

Редактировалось: 3 раз (Последний: 24 июня 2020 в 13:40)

Торгую по ТС "infovirus system" метод торговли без слива

Для меня это в первую очередь как произведение не просто прибыли, а пунктов.

Это частный случай того что я написал. Не вижу тут противоречия, в общем. Поэтому и писал через деньги.

Отлично. Но вы как всегда на высоте. Ещё бы цели ставить в монетах и вообще сказка. Хотя может я ошибаюсь, но цели в пунктах, пипсах и т.д. Может это и хорошо что я много книг не читал, а то бы тоже матожидание считал бы в монетах. Тут лишь бы нравилось дело вкуса. Кому как и с каким соусом нужно подовать.

Мат. ожидание на форекс подкреплено ТС, ММ, и умением трейдера, это не монету подкидывать орёл-решка, если величина выведена из истории 1000 сделок, где подтверждена ТС и правильный ММ, навряд ли будут кардинальные изменения.

Тогда вот прямо сейчас, не теряя времени - подкрепите всё это своими данными и вам дадут миллион долларов нобелевской премии. Придумаете там, что это не из математики а в области торговли.

Не пишите ерунду в общем. Снова переписал. Чтоб понятнее. От того, что трейдер со временем приобретает опыт - характер случайной величины не меняется. Он действительно начинает торговать лучше, матожидание прибыли растёт, тем не менее его торговля несёт вид случайной функции. Всё что знает трейдер, это например - что его сделка, такая - то имеет 60 процентов на профит и 40 на стоп, ну просто пример. А вот что сработает конкретно в этой сделке - он не знает.

sergo30

Возьмём простой пример: прибыль 1000, прибыльных сделок 100, убыток 100, убыточных сделок 20, (1000/100)/(100/20)=2. Где здесь временной интервал, или надо 2 разделить на количество дней?

Я вообще хз, что вы посчитали...

Если я правильно понял - что за прибыльную сделку мы получаем 1000 прибыли, за убыточную 100 убытка.

Матожидание прибыли, на сделку, в данном примере будет равно ((1000*100)-(100*20))/(100+20) = 816. Что и понятно. Не может быть матожидание 2 при таком перевесе прибыльных сделок - в 5 раз, и результата по ним - в 10 раз. Совершая сделку, тут, каждый раз мы ожидаем получить 816 прибыли.

Для того чтобы найти матожидание на каждый вложенный в торги доллар - нужна ещё информация.

Может вы тоже нашли какое - то матожидание... но я не могу понять какое.

И далее надо указать, что 816 получено на основании 120 сделок, которые провели за такой то срок. Делить не надо, как и умножать на срок, надо осуществить привязку к сроку, в данном случае. Просто потому, что одно дело, если эти 120 сделок произведены за один день, и другое если за пару лет. Во втором случае полученный результат гораздо вернее.

Если же у вас пример вида... всего было 120 сделок, 100 положительных сделок дали 1000 прибыли, 20 убыточных дали 100 убытка. То (1000-100)/120 = 7.5 - на сделку. Так как мы не знаем сколько вложили в торги - размер депозита, пополнения, выводы, то больше ничего и не можем найти.

А ваш пример в данном случае найдёт не матожидание а то, что прифит, видимо, в пунктах - в 2 раза больше чем стоп. Потому что каждая прибыльная сделка принесла 1000/100 = 10, а каждая убыточная унесла 100/20 = 5. Соответственно 10/5 = 2, тейк профит больше стопа в 2 раза.

Но при чём тут матожидание???

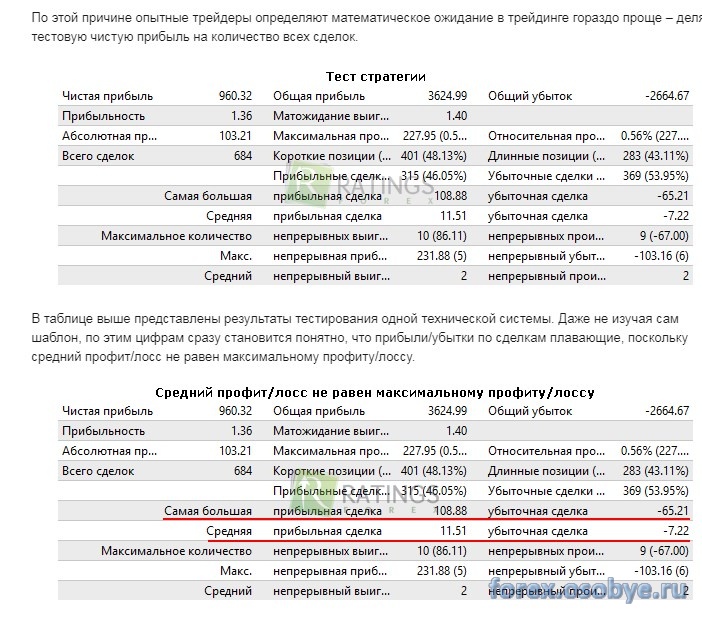

Где здесь привязка к сроку? Всё вычислено по истории сделок, без временных привязок.

Тут лишь бы нравилось дело вкуса. Кому как и с каким соусом нужно подовать.

Роман, так, то, что я пишу - не я же придумал. Так решили те, кто профессионально занимался вопросом. В частности что матожидание для торговли считать в баксах прибыли на каждый вложенный бакс - это мнение легендарных трейдеров Ричарда Дениса, и Уильяма Экхарда. Учиться, на мой взгляд - надо у лучших. Название литературы не привожу, так как предвижу ответ)).

Не понял про книги. И это не первый раз. Ваши ответы плана - горе от ума. Книги плохо, образование плохо. Вообще не понимаю, откуда у вас претензии к книгам, образованию. Ну честно. Могу сказать так, что если бы я - учился плохо, то сейчас жил бы совершенно в другом городе, и получал бы - ну так, раза в 3 меньше на работе. Там вообще таких зарплат нет. И на форекс, может не попал бы. Учится было трудно, денег не было, и я стал делать расчётки и курсовые. И со второго курса - это был весьма, тогда, для меня, и бизнес прибыльный, и закончил я универ с первым баллом по моей специальности, и выбрал самое лучшее распределение. Не знаю, как кому, но мне обучение дало всё, практически, что есть. Хорошую работу по специальности, хорошую зарплату, и хорошую подработку. И я считаю - учиться надо, и книги читать надо.

Поэтому отвечу так.

Возможно вы не согласны, это ваше право.

Но, извините, и я для себя - сам выберу ориентиры. По честному? По моему да. (Если я не согласен - то пишу, не согласен, почему, и сугубо ИМХО как правильно. Не спорю. И только там, где это противоречит неким академическим источникам, пишу не ИМХО, а просто, действительно - не верно.)

И писать я буду, исходя из своих ориентиров. Приводя откуда я это взял, и почему согласен с их мнением. Я не прав, что ваш расчёт - это частный случай от предложенного мной? Возможно, я как и любой человек, могу ошибаться. Укажите где неправ.

Пост 624 этой темы, - я написал, можно по разному - правильно? Можно в пунктах - да. Я ещё написал, что ИМХО - то есть по моему мнению - наиболее верно в долларах на вложенный в торги доллар. Так? Где я неправ, написав про частный случай?

Ниже - почему.

Учитывая матожидание в пунктах просто, то есть, в числе пунктов матожидания профита или убытка на одну сделку - ну так это ничего не говорит о применяемом риске, и следовательно о прибыльности или убыточности торговли даже в случае положительного матожидания. И с одним и тем же таким матожиданием один нарушает ММ и сливает закладывая в риск значительную часть депозита, а другой получает профит. А рассчитывая в баксах на вложенный бакс - сразу ясно прибыльна торговля или нет, по факту. Я про это прочёл у тех, кого выше обозначил, и согласился с их мнением. На мой взгляд - знать и матожидание и прибыльность/убыточность гораздо полезнее. Вам удобнее в пунктах - считайте в пунктах.

sergo30

Где здесь привязка к сроку? Всё вычислено по истории сделок, без временных привязок.

sergo30, а вы помните, для чего я написал про временную привязку? Может там советник наклепал 684 сделки за полчаса. Я откуда знаю?

Пожалуйста, можете считать без учёта времени за который собран результат, состояния рынка, числа сделок. Можете оперировать этими значениями на основании месяца торговли, часа торговли, 10 сделок, трёх сделок, одной сделки. Как вам угодно.

Считайте как хотите. Как в вашем примере выше на 3 поста, можете считать, не пойми что и зачем.)) Мне то какая разница. Но для себя буду считать так, как правильно. И писать буду, как правильно и почему. Вы не понимаете, но кому надо - поймёт.

А вы считайте как хотите)). Вы поймите - мне то не важно. Я знаю как считать и почему, я промониторил и просчитал очень много - тысячи чужих счетов, свои счета вёл. Сейчас своих нет, и ещё с год точно не будет, но будут бонусные, там считать нечего - там будут периодически разгоны. Но, в любом случае - МНЕ не надо говорить про то, что не нужно учитывать рынок, его фазы, время, число сделок - потому что я знаю, что учитывать надо.

Ещё раз - а вы считайте как хотите. По своим каким - то формулам, мне всё равно каким. Которые вы нашли в интернете...

Я вот понять не могу, а обычный прошедший проверку на ошибки, учебник по теории вероятностей, любой официальный, в котором однозначно риск на ошибку написания формулы мал, в котором всё и пояснено, и написано если не про требование к времени прямо, то про требования к исходным данным для проведения анализа, и многое ещё - то есть всё то, что косвенно приводит к требованию ввести при торговле фактор времени, как охватывающий рынок в разных состояниях, для увеличения верности полученных данных...

Хотя да, кому это интересно то... Увлёкся, сорри.))

Тема закончена?

Редактировалось: 3 раз (Последний: 25 июня 2020 в 01:57)

Торгую по ТС "infovirus system" метод торговли без слива

Может там советник наклепал 684 сделки за полчаса. Я откуда знаю?

Пожалуйста, можете считать без учёта времени за который собран результат, состояния рынка, числа сделок. Можете оперировать этими значениями на основании месяца торговли, часа торговли, 10 сделок, трёх сделок, одной сделки.

Я вообще-то имел ввиду ручную торговлю, а по поводу учёта времени, таймфрейм каждый выбирает сам, значит и количество сделок на больших таймфреймах будет меньше, по поводу количества сделок, чем больше, тем лучше, но не менее 100, есть демо конкурсы, в которых обязательное условие для получения призовых минимальный % прибыли и минималньое количество сделок.

по поводу количества сделок, чем больше, тем лучше, но не менее 100

Ну, хорошо.

Есть реальный человек, не помню, на каком форуме встречал, которые эти 100 сделок отторгует за час, да наверное быстрее. Потому что у него была проблема - как увеличить число открытых сделок в терминале. Я до этого, например, не задумывался вообще о таком вопросе, а он пояснил, что там нельзя больше одновременно "всего" 500.

Руками.

Про роботов - есть вопросы в интернете о 4000 одновременно открытых счетах и на каждом до 500 сделок - это роботами. Какой нужен ПК.

В конце - концов он пришёл к тому, что открывал несколько счетов, и несколько терминалов, потому что ему нужны были тысячи сделок в день. Руками, повторю.

Ну и корректно по часу торговли судить о матожидании?

По моему нет.

Ещё есть реальный пример с которым сталкивался, в 2012 году, когда Япония начала серию интервенций человек зашёл в начале и 5 раз долил. В сумме 6 незакрытых сделок в профите в 2013 - 14 - 15 хз, не помню, большом профите ну тысячи процентов. На основании этого он основывал ПАММ счёт, с весьма высокими критериями для входа. Что то там - минимальная инвестиция от пары килобаксов. Меньше ему не надо. И предоставлял все параметры своей торговли на основании 6 незакрытых сделок. Всё что Myfxbook считает, или какой там был мониторинг...

Я понимаю, что ВЫ понимаете, но не все же...

Торгую по ТС "infovirus system" метод торговли без слива

Всё что знает трейдер, это например - что его сделка, такая - то имеет 60 процентов на профит и 40 на стоп, ну просто пример. А вот что сработает конкретно в этой сделке - он не знает.

Вы забыли про локирование и усреднение, почему только стоп-лосс.

ArtsiomL

Есть реальный человек, не помню, на каком форуме встречал, которые эти 100 сделок отторгует за час, да наверное быстрее. Потому что у него была проблема - как увеличить число открытых сделок в терминале. Я до этого, например, не задумывался вообще о таком вопросе, а он пояснил, что там нельзя больше одновременно "всего" 500.

Руками.

Про роботов - есть вопросы в интернете о 4000 одновременно открытых счетах и на каждом до 500 сделок - это роботами. Какой нужен ПК.

В конце - концов он пришёл к тому, что открывал несколько счетов, и несколько терминалов, потому что ему нужны были тысячи сделок в день. Руками, повторю.

Ну и корректно по часу торговли судить о матожидании?

По моему нет.

Ещё есть реальный пример с которым сталкивался, в 2012 году, когда Япония начала серию интервенций человек зашёл в начале и 5 раз долил. В сумме 6 незакрытых сделок в профите в 2013 - 14 - 15 хз, не помню, большом профите ну тысячи процентов. На основании этого он основывал ПАММ счёт, с весьма высокими критериями для входа. Что то там - минимальная инвестиция от пары килобаксов. Меньше ему не надо. И предоставлял все параметры своей торговли на основании 6 незакрытых сделок. Всё что Myfxbook считает, или какой там был мониторинг...

Опять же это быстрый набор сделок или разовая большая прибыль в %-ном соотношении, я же имел ввиду не роботов, не разгонщиков, а трейдеров, которые чётко следуют ТС и на протяжении большого количества сделок и показывают определённый результат.

а трейдеров, которые чётко следуют ТС и на протяжении большого количества сделок и показывают определённый результат.

Так он вполне трейдер, не разгонщик. Чётко ТС следует. Ну, ТС такая у него. И вроде даже прибыльно торговал. И даже вроде не скальпер, так как стремился сделки переводить интрадей и далее. Правда это я уже плохо помню... но сам факт нехватки возможностей терминала - запомнил точно.

sergo30

Вы забыли про локирование и усреднение, почему только стоп-лосс.

Нет, проигнорировал. По ряду причин.

Усреднение работает только в пределах стопа, а я в живую не встречал никого, кто бы так делал.

Ну, то есть - проанализировав рынок, трейдер пришёл к выводу, что разумно поступить так - сразу входит третью рабочего объёма, ставит стоп например 60 пунктов, и ставит две отложки (или потом руками) со следующим расчётом: Одна сработает на минус 20 от текущей цены - стоп 40 (общий), объём треть, вторая на минус 40, объём треть, стоп 20 (общий). Ну, или как - то так. С ограничением общего убытка, с реальным ограничением. Ну или по-другому, но не так, что усреднение пока депозит не закончится...

В общем НЕ так

https://www.youtube.com/watch?v=WM98AN2866o

что - то ролик не грузиться - перейдите - гляньте - прикольно

Там конечно совсем не про форекс, какие - то гормональные проблемы вроде.. хз французского не знаю... но "типа перевели" - ваще в тему...

А локи... это вообще в 99.99 процентов случаев полное непонимание торговли. Убытка как бы нет... Лок имеют пользу для создания "сложных ордеров" - термин не мой, но автора знаю. принцип - когда вы планируете, например рост, откат, потом снова рост и при этом доступа к терминалу нет. Отложки образуют локи. Но... вполне понятно что так торговать НАМНОГО сложнее, да и это было когда не было у всех андроидов с терминалами... Ну локом можно в конкурсе лот с ограничением плеча, скажем до 1 к 10 - лот себе накрутить... А так - это тот же стоп...

РАЗНИЦЫ НИКАКОЙ!!!!

Вся разница только в своеобразных отображениях граф баланс и средства...

В общем и локи и усреднения в общей массе несут зло.

Где есть хоть один даже не гуру, а просто реальный, состоятельный трейдер торгующий локами или усреднениями.

Где упоминания о этом в литературе?

Да и в МТ5 специально, по просьбам трейдеров ввели пары с индексом - для локов. Сплошная прибыль ДЦ... Локов, например, на фонде и быть то не может... Да и так их не бывает - купил 1 лот и продал... Смысл?

Редактировалось: 1 раз (Последний: 25 июня 2020 в 23:07)

Торгую по ТС "infovirus system" метод торговли без слива

Тогда вот прямо сейчас, не теряя времени - подкрепите всё это своими данными и вам дадут миллион долларов нобелевской премии. Придумаете там, что это не из математики а в области торговли.

Не пишите ерунду в общем. Снова переписал. Чтоб понятнее. От того, что трейдер со временем приобретает опыт - характер случайной величины не меняется. Он действительно начинает торговать лучше, матожидание прибыли растёт, тем не менее его торговля несёт вид случайной функции. Всё что знает трейдер, это например - что его сделка, такая - то имеет 60 процентов на профит и 40 на стоп, ну просто пример. А вот что сработает конкретно в этой сделке - он не знает.

Так-то всё правильно, и даже опыт в торговле на валютном рынке не может помочь пережить такие ситуации, когда паттерн вроде бы и должен отработать именно в профит, но случается какая-нибудь интервенция или форс-мажор, за которым рынки падают как кирпич. От таких ситуаций не застрахован ни новичок, ни опытный трейдер.

Роман, так, то, что я пишу - не я же придумал. Так решили те, кто профессионально занимался вопросом.

Очень жалко что Вы не читали, то что я Вам не однократно писал. Уже наверно раза три. Зачем мне Ваш копипаст умных советов. Я и сам уже по горло сыт разным словоблудием. Важно именно ваше достижение и практика. Что толку с того что кто-то что-то написал. Он этого достиг и написал. Когда же свой опыт это намного ценней сотни томов.

Очень жалко что Вы не читали, то что я Вам не однократно писал. Уже наверно раза три. Зачем мне Ваш копипаст умных советов. Я и сам уже по горло сыт разным словоблудием. Важно именно ваше достижение и практика. Что толку с того что кто-то что-то написал. Он этого достиг и написал. Когда же свой опыт это намного ценней сотни томов.

Свой опыт хорош там, где это надо - в торговле например.

А мы тут про методы оценки.

Ну и если налицо информативность выше - то и оценка качественнее.

Я считаю так.

А заново открывать то, что давно уже открыто и доказано, вместо ознакомления - это просто тратить время зря.

Ладно, в общем сорри. Надо начинать работать, и времени писать простыни уже нет...

Всем профитов. Если кому не понравились посты мои - сорри, по другому не умею.

Торгую по ТС "infovirus system" метод торговли без слива

А что они дают-то? Если посмотреть методы эти самые, то начинает складывается двоякое впечатление. Типо вроде как оно и положительное и выше 2-х, например, вот только счет и прибыли не особо дает. У другого - ожидание около единицы, зато счет за тот же промежуток увеличен в несколько раз. Вот и какой счет получше будет?

Лично я таким образом пытался выбрать хороший ПАММ - счёт. Ну, не только так, но и это оценивал.

11bish

Типо вроде как оно и положительное и выше 2-х, например, вот только счет и прибыли не особо дает. У другого - ожидание около единицы, зато счет за тот же промежуток увеличен в несколько раз. Вот и какой счет получше будет?

11bish, та размерность единиц - оценка матожидания в долларах полученных(потерянных) с каждого доллара вложенного в торги такого не допускает.

Она корректна.

Описание, например Путь черепах. Куртис Фейс. В первой трети, точно не помню.

Торгую по ТС "infovirus system" метод торговли без слива

оценка матожидания в долларах полученных(потерянных) с каждого доллара вложенного в торги такого не допускает.

Да ничего бы против не имел, если бы сам не видел на своих счетах, что мат.ожидание отрицательное, но счет-то сам в плюсе. Видимо, там еще и другие критерии оцениваются для выдачи цифры. Счет, например, неоднократно находился в пересидках, но тут уже мм как бы не соблюдалось. Но, тем не менее, все же было нормально при закрытых сделках.

Если зайти с другой стороны, кстати, то довольно много мониторингов встречалос, где математической ожидание довольно высокое, больше единицы, а счет по результату закрыт в минусе. Бывает и такое.

Если зайти с другой стороны, кстати, то довольно много мониторингов встречалос, где математической ожидание довольно высокое, больше единицы, а счет по результату закрыт в минусе. Бывает и такое.

Мат ожидания торговых систем, как правила зависит от многих факторов самой системы и что главное от того кто и как этой системой работает, и это ожидание может разной в разных временных отрезках.

Если зайти с другой стороны, кстати, то довольно много мониторингов встречалос, где математической ожидание довольно высокое, больше единицы, а счет по результату закрыт в минусе. Бывает и такое.

Это просто напросто статистическая модель, которая отражает общую тенденцию. Она сама по себе ничего не говорит. Более того всегда можно проследить важные моменты касаемо рисков. Это совсем другая тема. Риски могут уничтожить средства. Но если говорить о росте, здесь совсем другое. Эти два понятия не совместимы.

Если торговая система трейдера показывает на практике или на тестировании по историческим данным соотношение прибыльных торговых позиций выше в 2 и более раз, а к тому же и прибыль по закрытым позициям достигает размера большего в 2-3 раза, чем в закрытых убыточных сделках, тогда математическое ожидание будет положительным и такая система имеет право на успех.

Если зайти с другой стороны, кстати, то довольно много мониторингов встречалос, где математической ожидание довольно высокое, больше единицы, а счет по результату закрыт в минусе. Бывает и такое.

Запросто может быть с любой торговой системой, геп проскальзывание и стоп-лосс в таких случаях не помошник, прилетит черный лебедь заберет депозит даже у самой аккуратной в плане ММ системы.

Матожидание на практике имеет пустое значение. Это оценочная величина, которая является вторичной. Важно обращать внимание на другие детали. Это очень важно понимать. Но если человек привязывается к статистике, эта величина будет ключевой. Хотя она имеет вторичное значение. Упускать это не стоит.

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги