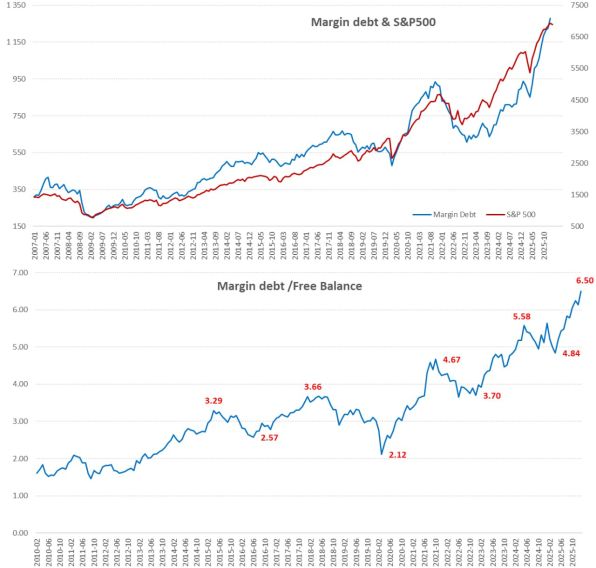

Рынок акций США в 2026 году демонстрирует тревожные признаки чрезмерного кредитного плеча. По данным FINRA, маржинальный долг инвесторов в январе 2026 года достиг нового исторического максимума в $1.279 трлн, прибавив $53 млрд (+4.4% м/м) и показав рост на 36.5% г/г. За весь 2025 год объем маржинального долга увеличился примерно на $342 млрд, что отражает агрессивное использование заемных средств для покупки акций.

Несмотря на рекордные уровни маржинального долга, индекс S&P 500 не демонстрирует пропорционального роста. Это приводит к резкому ухудшению баланса между заемными средствами и свободными денежными средствами на брокерских счетах. Соотношение маржинального долга к свободному кэшу (включая cash accounts и credit balances в margin accounts) достигло пикового значения 6.5 — самого высокого за всю историю наблюдений. Такой дисбаланс сигнализирует о снижении «подушки безопасности» инвесторов и повышенной уязвимости рынка к коррекциям.

В 2025 году американский фондовый рынок привлек значительный приток иностранного капитала — около $0.7 трлн за год. В последние месяцы 2025 года нерезиденты направляли в акции США по $95–100 млрд ежемесячно (по данным TIC и связанных потоков). Вместе с маржинальным кредитованием общий ежемесячный приток капитала составлял $100–150 млрд, однако индексы практически стояли на месте или росли минимально. Это указывает на снижение эффективности притока средств — деньги поступают, но не толкают котировки вверх.

Дополнительным фактором поддержки рынка традиционно выступали байбэки (программы обратного выкупа акций) крупными корпорациями. Однако в 2026 году их темпы вряд ли ускорятся: ведущие компании, особенно из технологического сектора, перенаправляют огромные ресурсы на развитие искусственного интеллекта (ИИ), дата-центры и связанные инфраструктурные проекты. Капитальные затраты на ИИ поглощают значительную часть свободных средств, ограничивая возможности для масштабных выкупов.

Рекордное кредитное плечо в сочетании с замедлением реакции рынка на мощные притоки капитала создает негативный сигнал. Высокий маржинальный долг исторически предшествовал периодам повышенной волатильности и коррекций, особенно когда рост заимствований опережает динамику индексов. В текущих условиях любое ухудшение настроений — будь то из-за инфляции, ужесточения политики ФРС или геополитики — может спровоцировать каскадные маржин-коллы и вынужденные продажи.

Инвесторам стоит внимательно отслеживать динамику маржинального долга США, соотношение долга к свободному кэшу и приток нерезидентского капитала. Эти индикаторы помогают оценить реальный уровень риска на рынке акций США в 2026 году и вовремя скорректировать стратегии.

Похожие статьи:

Новости → Индекс Мосбиржи держится, ОПЕК+ наращивает добычу, Apple вкладывается в ИИ: Финансовый дайджест

Фундаментальный анализ рынков → Фундаментальный анализ EURUSD: Как «зеленая» трансформация Европы влияет на курс евро, торговый план EURUSD на неделю

Новости → Рынок РФ: Рост МосБиржи, IT-стимулы и нефтяная неопределенность | Аналитика 04.07.2025

Новости → Главные новости рынка 05.06.2026: IPO Россельхозбанка, санкции США и оттоки из биткоина

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги