Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Ставку снизят раньше? Новые данные по кредитам и депозитам от Банка России

Охлаждение кредитного рынка: почему статистика Банка России говорит в пользу снижения ключевой ставки

Введение

Свежие статистические данные, опубликованные на официальном ресурсе Банка России, демонстрируют интересную динамику: российский кредитный рынок и денежная масса начали остывать быстрее, чем прогнозировали многие аналитики. Январские показатели денежного агрегата М2 и объема корпоративного кредитования указывают на смену тренда, который может стать решающим аргументом для смягчения денежно-кредитной политики (ДКП) на ближайших заседаниях совета директоров ЦБ РФ.

Денежная масса М2: сезонный фактор или новый тренд?

Согласно данным регулятора, объем денежной массы в национальном определении (М2) сократился за первый месяц года на 1,8 триллиона рублей. В процентном соотношении это падение составило 1,4% за месяц, хотя в годовом выражении мы всё еще наблюдаем рост на 9,7%.

Важно понимать контекст: январь традиционно является периодом «стерилизации» ликвидности — компании и население возвращают средства после предновогодних трат, а бюджетные средства распределяются по нижестоящим уровням. Однако текущее сжатие М2 оказалось более глубоким, чем в предыдущие годы. Анализ структуры показывает, что часть средств, поступивших из федерального бюджета в регионы, была направлена не на потребление или инвестиции, а на погашение задолженности перед банковским сектором. Это говорит о повышенной долговой нагрузке и осторожности корпоративного сектора.

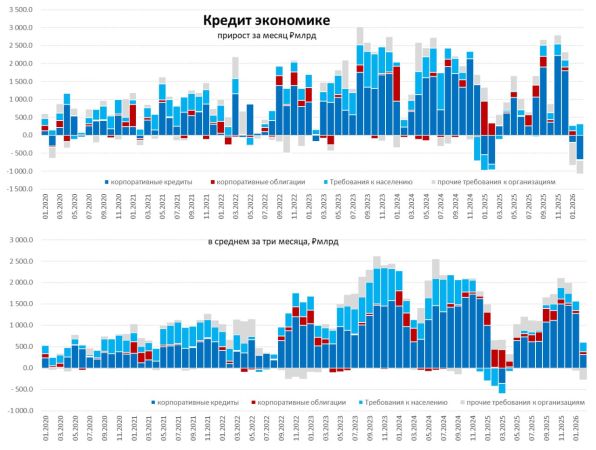

Корпоративное кредитование: минимум с допандемийного периода

Наиболее показательной выглядит ситуация с требованиями банков к экономике. В январе этот показатель сократился на 0,8 трлн рублей (-0,5% за месяц). Годовой темп прироста замедлился до 9,4%, что является минимальным значением с 2020 года и возвращает нас к уровням 2018-2019 годов.

Ключевая причина — резкое сокращение портфеля кредитов нефинансовым организациям. Компании уменьшили свою задолженность перед банками на 1,1 трлн рублей. Это прямое следствие жесткой денежно-кредитной политики: высокие ставки делают заемное финансирование дорогим, а риски — неприемлемыми. Полученные бюджетные трансферты (субсидии, оплата госконтрактов) пошли не на развитие, а на «расчистку» балансов — закрытие текущих обязательств.

Ипотечное кредитование, напротив, показало краткосрочный всплеск. Однако эксперты сходятся во мнении, что это разовый эффект, связанный с закрытием старых одобренных заявок по старым условиям. Уже в марте статистика отразит спад и в этом сегменте. С февраля уходит фактор поддержки со стороны ипотеки, а корпоративный сегмент остается под давлением нормативов достаточности капитала банков, которые становятся жестким ограничителем.

Сберегательная активность и валютная позиция

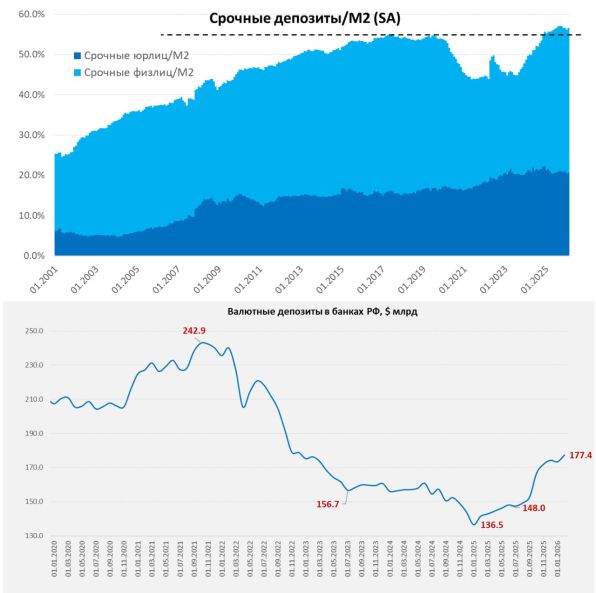

Население продолжает демонстрировать сберегательную модель поведения, что нетипично для начала года. Рублевые срочные депозиты выросли на 0,48 трлн рублей. Доля «длинных» срочных депозитов в структуре М2 достигла 36,2%, в то время как доля наличных в обращении остается на уровне 14%. С учетом корпоративного сектора доля срочных средств в пассивах банковской системы превышает 56%, что создает стабильную базу для фондирования.

Отдельного внимания заслуживает динамика валютных депозитов. Их объем в системном выражении увеличился на 4 млрд долларов, достигнув отметки 177,4 млрд. Интересно распределение: население принесло в банки 1,1 млрд долларов, а компании — 2,9 млрд. Рост валютных вкладов создает естественный «демпфер» для валютного рынка. При повышенном спросе на иностранную валюту наличие большой подушки в виде депозитов позволяет сглаживать резкие курсовые колебания, не создавая избыточного давления на рубль.

Вывод: вектор на снижение ставки

Совокупность факторов — слабый спрос на кредиты со стороны бизнеса, сокращение денежной массы и высокая склонность к сбережению — формирует устойчивый дезинфляционный фон. Это мощный аргумент в пользу перехода к циклу снижения ключевой ставки. Рынок постепенно охлаждается естественным образом, и дальнейшее поддержание высокой стоимости денег может привести к излишнему торможению экономической активности.

Похожие статьи:

Новости → Bloomberg оценил вероятность протестов в России

Новости → Новости финансов: В третьем квартале экономика России сократилась на 4.3%

Нет комментариев. Ваш будет первым!