Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Блоги

|

Maria ForexMart 25 апреля 2022

|

|

Украино-российский конфликт, день 61-й. Президентом Франции переизбран Эммануэль Макрон.

Ключевые индексы фондового рынка США – DOW Jones, NASDAQ и S&P 500 – завершили пятницу мощнейшим падением. Таким образом, с нашей точки зрения, все идет по плану, как мы и предсказывали в последних наших статьях. И не только мы. Напомним, что мнение о падении фондовых индексов и акций в 2022 году – это весьма расхожее мнение, так как фундаментальный фон слишком однозначный, чтобы ожидать чего-то другого. ФРС уже в мае может повысить ключевую ставку на 0,5%, и этот шаг станет лишь первым шагом в целом цикле ужесточения монетарной политики, который уже называют самым агрессивным за последние десятилетия. Если даже Джером Пауэлл уже подтвердил, что ставка будет повышена в мае сразу на 0,5%, это значит, что настрой внутри ФРС действительно «ястребиный». На прошлой неделе он лишь усилился. Помимо этого, растет доходность государственных облигаций США, что снижает спрос на акции и индексы. Инфляция продолжает оставаться высокой, но при этом никто не сомневается, что она начнет снижаться рано или поздно в США, в отличие от Евросоюза, где ЕЦБ сам не может определиться, нужно ему повышать ставку или же не рисковать наступлением рецессии на экономику? Тем временем, во Франции состоялся второй тур выборов президента. Как мы уже говорили, это событие может и не оказать сильного влияния на валютный или фондовый рынок, однако оно, безусловно, важное. После подсчета 100% голосов, Макрон набрал 58,55%. Таким образом, предвыборные симуляции, соцопросы и исследования предсказали победу Макрона верно и с точностью практически до одного процента. Однако, как говорят политологи, общая картина положения вещей для Макрона и его партии ухудшилась. Первый тур выборов показал сильный раскол в обществе, так как ультраправый и ультралевый кандидаты набрали достаточно большое количество голосов. Соответственно, уже на парламентских выборах в июле Макрон может потерять правящее большинство в парламенте. Эксперты также отмечают негативные тенденции во французском обществе. Во-первых, не пришло на выборы около 28% населения – это самый высокий показатель неявки с 1969 года. Во-вторых, Ле Пен сократила разрыв практически вдвое по сравнению с выборами пятилетней давности и уже сообщила, что она и ее партия будет готовится к парламентским выборам и президентским через 5 лет. В Украине, тем временем, важных событий военного характера не было. За прошедшие несколько суток продолжались бои на Востоке страны, также было нанесено несколько ракетных ударов по городам Украины. Однако, новых данных о переговорах, наступлении, санкциях не поступало. На текущий момент в Киеве находятся госсекретарь США Энтони Блинкен и министра обороны Ллойд Остина. Два высокопоставленных чиновника наверняка будут обсуждать новые поставки вооружения Украине. В скором времени может заработать программа «ленд-лиз», которая позволит Штатам без долгих проволочек и практически в любых объемах поставлять практически любое вооружение Украине. Рынок США резко падает. Доллар сильно растет. Экономика США теряет темп. Конфликт на Востоке - приближается кульминация S&P500 Рынок США резко упал на закрытии недели. Доллар сильно укрепляется как защитный актив. Конфликт в Восточной Европе приближается к кульминации. Рынок США показал очень сильное падение на закрытии недели: Доу -2.2%, NASDAQ -2.6%, S&P500 -2.8%. Главные события. В воскресенье выбрали Президентом Франции - Макрона - на второй срок. Любители Ле Пен и страстно желающие скорейшего развала Европы, ЕС, НАТО и всего Запада - снова громко сели в лужу, с чем мы их и поздравляем - мы писали ранее, что победа Макрона ожидаема на 99%. Энергетика. Нефть заметно падает в понедельник, -4%, Брент 102 долл. - на падении рынка США. S&P500 4272, диапазон 4230 - 4310. Рынок США показал сильное падение два дня подряд - в конце прошлой недели, в сумме примерно -5% за два дня по индексам - это весьма много. Рынок США в состоянии падения - и, вероятно, дойдет до минимумов марта. Всё же это еще не глобальный разворот вниз, а только глубокая коррекция. Причина падения рынка очевидна - это жесткий поворот ФРС к тренду на повышение ставок и ужесточение монетарной политики в целом. В начале мая мы ожидаем повышения ставки по доллару +0.5% и сокращение денежной массы темпом 95 млрд долл. в месяц - и также ожидаем повышения ставки ФРС +0.5% и на следующем заседании. Причина жесткости ФРС также очевидна - инфляция до +8% годовых в США - такой уровень инфляции неприемлем для экономики США на длительной основе. Новости на неделе. В четверг, 28 апреля, выйдет первый отчет по ВВП США за 1 квартал - ожидается резкое снижение темпов роста до +1+1.5% с +6.9% в предыдущем квартале - при этом дефлятор ВВП прогнозируется +7.1%. В пятницу выйдет отчет по инфляции по РСЕ за март. USDX 101.40, диапазон 101.00 - 101.70. Доллар пробил наверх отметку 100 по индексу - доллар очень сильно укрепился в последние недели против йены - до 20-летних максимумов, последние два дня фунт резко упал к доллару, до 300 пунктов - на открытии недели курс евро упал сильно к доллару, до 1.0710. Всё же евро пока не переходит в обвальное падение. Укрепление доллара имеет очевидную причину - доллар сохраняет роль главного мирового защитного актива. USDCAD 1.2730, диапазон 1.2650 - 1.2850 Пара резко растет на росте доллара и снижении нефти. Заключение: Мы ждем отчета по ВВП США и остановки рынка США на падении, затем принимаем решения. Сейчас покупки слишком рискованны. Конфликт в Восточной Европе: В понедельник крупный пожар на двух крупных нефтебазах в Брянской области - слышны взрывы. Как это возможно - одновременно пожар на двух нефтебазах? Догадаться предлагаю самому читателю. Напряжение конфликта не спадает, начиная с 19 апреля российские войска ведут интенсивные обстрелы целей по разным городам Украины, вчера вечером были удары по Днепру, ранее по Одессе, по другим городам. Российские войска пытаются с 19 апреля перейти в Большое наступление - уже 6-ой день. Украинские войска обороняются. Запад активно наращивает военную помощь Украине. Вчера в Киеве были госсекретарь США Блинкен и министр обороны - привезли дополнительный пакет помощи в 330 млн долл. - к тем пакетам по 800 млн долл. два раза за последние две недели. На новой неделе Конгресс США примет окончательно закон о лендлизе для Украины - это еще сильно увеличит и ускорит поставки оружия, в том числе тяжелого (гаубицы, снаряды) и беспилотники. Европа также усиливает военную помощь - Франция, Британия. Голландия. Германия тормозит - премьера Шольца резко критикуют за попытку не поставлять Украине тяжелую технику - но и Германия готова выделить 1 млрд евро помощи Киеву. Ближайшие две недели будут определяющими. Переговоры Россия - Украина в глухом тупике. По сути, Россия требует от Киева признания ДНР-ЛНР и Крыма как предварительное условие. А Киев требует прекращения огня и отвода российских войск на линию 23 февраля как предварительное условие - примерно так. Москва пытается наступать. Такова ситуация на начало недели. Следите за нашими отчетами.

0

Нет комментариев

форексмарт, форекс, трейдер, торговля, торговая неделя, рынок, пара, валюта, аналитика

|

|

FXOpen 22 апреля 2022

|

|

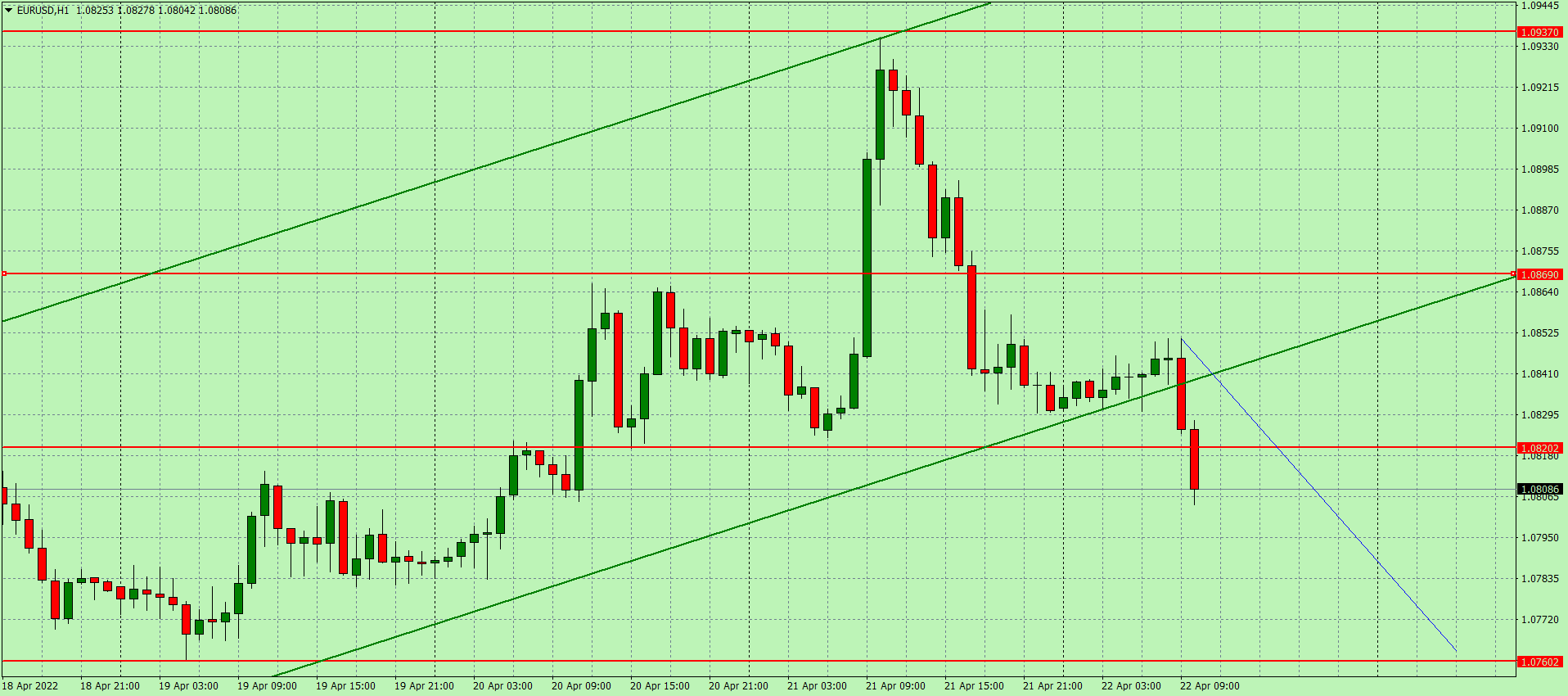

EUR/USD

Европейская валюта снижается против доллара США, пробивая уровень 1.0800. Накануне единая валюта продемонстрировала активный рост, обновив локальные максимумы от 7 апреля, однако ближе к закрытию дневной сессии «быки» растеряли часть завоёванных позиций. Поводом к появлению сильного «бычьего» импульса послужили заявления вице-президента ЕЦБ Луиса де Гиндоса, который выступил с «ястребиным» заявлением о возможности повышения ключевой процентной ставки уже в июле. Напомним, что глава европейского регулятора Кристин Лагард на прошлой неделе выступила с противоположной точкой зрения, снизив вероятность роста ставки в ближайшие месяцы. Так или иначе, ЕЦБ придётся рассматривать сценарий ужесточения монетарной политики, поскольку экономика региона сталкивается с быстрым ростом инфляции, однако здесь важно не навредить процессу восстановления экономики в период после пандемии коронавируса. Незначительную поддержку единой валюте сегодня оказала статистика по потребительской инфляции в еврозоне. Так, базовый индекс потребительских цен от ЕЦБ в марте был пересмотрен с 3,0% до 2,9%. Показатель месячной базовой инфляции остался на прежней отметке 1,2%. Общий уровень роста потребительских цен в марте составил 7,4%, что на 0,1% ниже предыдущих оценок...ЧИТАЙТЕ ПРОДОЛЖЕНИЕ В БЛОГЕ КОМПАНИИ Внимание: Если ссылка не открывается, воспользуйтесь VPN или открывайте через браузер: TOR.  |

|

Maria ForexMart 22 апреля 2022

|

|

Когда ждать роста цен на золото?

Текущую неделю золото завершает снижением. А ведь все так хорошо начиналось. В понедельник котировки пусть и ненадолго, но превысили $2 000. Когда же снова ждать эффектного роста слитков? С начала недели драгоценный металл подешевел на 1,4%. Сейчас он находится на пути к первому за 3 семидневки недельному падению. Главные причины снижения котировок с 5-недельного максимума, достигнутого в понедельник, – укрепление доллара и повышение доходности американских казначейских облигаций. Оба показателя продемонстрировали на текущей неделе рост, поскольку усилились ожидания более агрессивного курса Федрезерва. В последние дни прозвучало несколько очень «жестких» комментариев чиновников ФРС. А вишенкой на торте стало вчерашнее заявление главы Центробанка США. Выступая на заседании Международного валютного фонда, Джером Пауэлл дал четко понять, что регулятор настроен повысить процентные ставки на 50 б.п. в мае. – Инфляция сейчас намного выше, и процентная ставка является более гибкой. Уместно двигаться быстрее, – сказал он. Ястребиный тон председателя ФРС привел к падению котировок золота. Вчерашние торги слитки завершили понижением на 0,4%, или $7,40, у отметки в $1 948,20. Это самое низкое за 2 недели значение. Майские фьючерсы на серебро также подешевели. Разница с предыдущим закрытием составила 2,6%, или 65 центов. Стоимость актива упала до $24,621. Давление на рынок драгоценных металлов оказали также комментарии европейских чиновников по поводу монетарной политики ЕЦБ. В частности, президент Бундесбанка Йоахим Нагель заявил, что регулятор может повысить процентные ставки уже в начале третьего квартала. Теперь рынки ожидают подъема ставок на 20 б.п. к июлю и более чем на 70 б.п. к концу года. Если такой сценарий реализуется, базовые процентные ставки впервые с 2013 года окажутся выше нуля. Это послужит катализатором роста евро. Сейчас ужесточение денежно-кредитной политики крупных центробанков является ключевым негативным фактором для золота. Положительным триггером для слитков по-прежнему служит геополитика. Обострение отношений между Россией и Украиной позволило желтому активу сегодня немного подрасти в цене. На момент подготовки материала золото поднялось на 0,2% и торговалось у отметки в $1 952,00. В среду Кремль передал Киеву свой проект мирного договора. Однако о скором прекращении огня речи пока не идет. Америка и ее союзники продолжают поставлять на Украину вооружение (теперь еще и тяжелую артиллерию), чтобы ее войска могли отражать наступление России в восточной части страны. Тревогу вызывают и последние сообщения от разведки Минобороны Великобритании. По ее данным, накануне Дня Победы следует ждать ужесточения боев на Украине. Это будет вызвано желанием России достичь более значимых результатов в ходе своей спецоперации до такой важной для Москвы даты, как 9 мая. По прогнозам, серьезное обострение конфликта в данный период может спровоцировать введение дополнительных пакетов санкций в отношении Кремля. Очередные антироссийские меры, скорее всего, усилят инфляционные ожидания. Это должно оказать позитивное влияние на котировки золота. Накануне Дня Победы аналитики ожидают возвращения слитков к уверенному росту. Иена – главная жертва американских ястребов Доллар продолжает расти на ожиданиях более агрессивного курса ФРС. Ястребиная риторика укрепляет его позиции по отношению к иене, страдающей от мягкой политики японского регулятора. Сегодня утром американская валюта находится на пути к седьмому недельному росту подряд по отношению к иене. С понедельника японская валюта упала на 1,6%. В начале дня она торговалась на уровне 128,44 за доллар, что чуть выше 20-летнего минимума среды – 129,43. Давление на иену оказывает голубиная политика Банка Японии. Он продолжает отстаивать свою политику сверхнизких процентных ставок. В соответствии с этим курсом регулятор обязуется поддерживать доходность 10-летних облигаций на уровне 0%. В пятницу показатель находится у отметки в 0,245%. Напомним, что «потолком» для 10-летних облигаций JGB является значение 0,25%. По мнению большинства японских экономистов, сейчас регулятору стоит позволить долгосрочным ставкам еще больше отклоняться от целевого показателя 0%. Эксперты считают, что в текущих условиях будет разумным расширить диапазон доходности до 0,50%. – Банк Японии должен предпринять хоть какие-то действия, поскольку нет никаких сомнений в том, что повышательное давление на процентные ставки будет усиливаться из-за разрыва в денежно-кредитной политике Японии и США, – прокомментировал ситуацию старший экономист Японского исследовательского института Юсуке Симода. Сейчас ФРС рассматривает возможность повышения процентных ставок на 50 б.п. В четверг глава центробанка Джером Пауэлл заявил, что этот вопрос включен в повестку дня следующего заседания FOMC, которое пройдет уже через 2 недели. Его комментарий укрепил доллар и повысил доходность гособлигаций США. Индекс гринбека по-прежнему остается выше отметки в 100 пунктов. А доходность 5-летних бондов впервые с 2018 года превысила 3%. Между тем сегодня доллар может получить дополнительную поддержку со стороны спроса на безопасные убежища. В пятницу будет опубликован индекс деловой активности в производственном секторе США за апрель. Если данные вызовут опасения по поводу перспектив глобального роста, это подтолкнет американскую валюту наверх. По прогнозам, пара USD/JPY продолжит ралли в краткосрочной перспективе. Этому может посодействовать новость о дополнительном бюджете, который согласовала в четверг правящая коалиция Японии. Правительство страны решило увеличить бюджетные расходы, чтобы компенсировать последствия резкого роста цен на топливо и продовольственные товары семьям с низким уровнем доходом и малому бизнесу. Им планируется оказать материальную помощь на сумму $11,7 млрд. Проект, который будет представлен парламенту на утверждение в мае, также предусматривает поддержание действующей схемы субсидирования топлива. На эти цели с июня по сентябрь будет выделено более 1 трлн иен. Использование фискальных инструментов следует рассматривать только как стремление властей облегчить жизнь японских граждан в кризисное время. Это не является вмешательством на валютном рынке для поддержки иены. Дополнительные стимулы, наоборот, могут повлечь за собой дополнительные выпуски облигаций. Такой сценарий еще больше увеличит самый большой в мире госдолг. По последним данным, этот показатель более чем в 2 раза превышает годовой объем экономического производства Японии. |

|

Блог брокера ForexMart →

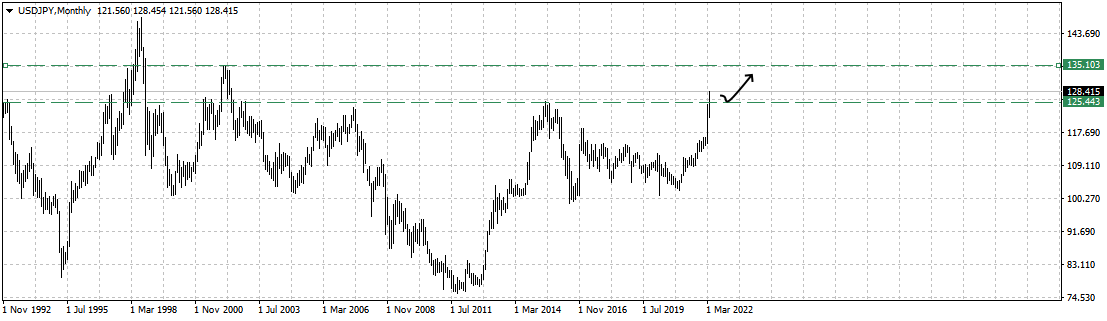

Wells Fargo прогнозирует, что японская иена может ослабнуть до 135 за доллар

Maria ForexMart 22 апреля 2022

|

|

Японская иена может продолжить слабеть по отношению к доллару США, если политика Банка Японии и Федеральной резервной системы продолжит расходиться, считает Брендан МакКенна из Wells Fargo Securities.

«Если предположить, что политики Банка Японии останутся привержены своей легкой денежно-кредитной политике ..., мы считаем, что движение вверх к 135 [иен за доллар] может быть вероятным в самом ближайшем будущем», – сказал валютный стратег. Курс иены упал почти на 6% по отношению к доллару США в марте и продолжает терять в апреле. Японская валюта боролась за рост по отношению к доллару на фоне ожиданий, что Банк Японии будет отставать от своих коллег, таких как Федеральная резервная система США, в нормализации денежно-кредитной политики. В среду иена частично восстановилась по отношению к доллару после того, как Банк Японии заявил, что предложит купить неограниченное количество 10-летних японских государственных облигаций под 0,25%. В последний раз иена торговалась около 128,20 за доллар, что означает более чем 5-процентное падение против доллара США этом месяце. Несмотря на недавнюю слабость, Сим Мо Сионг из Банка Сингапура говорит, что японская валюта все еще находится на некотором расстоянии от тревожных звонков. Японские власти пока что прибегают к словесным интервенциям, а не к историческому методу продажи долларов и покупки иен, сказал Сим, валютный стратег компании. «На данный момент Банк Японии, похоже, готов оставаться «голубиным», покупая неограниченное количество облигаций», – сказал он. «Если вы посмотрите на исторические эпизоды... уровень интервенции, как правило, концентрируется вокруг уровней 127-132», – сказал он. «Я подозреваю, что нам, вероятно, нужен более высокий уровень по отношению к доллару иене, чтобы вызвать интервенцию». |

|

Maria ForexMart 21 апреля 2022

|

|

USD/CAD: от взлетов и падений «луни» растерян и смотрит то на юг, то на север

Канадский доллар начал неделю на подъеме, а завершает ее в некоторой растерянности. После разочаровывающей макростатистики и очередного витка инфляции «луни» заметно просел. Однако «канадец» старается «держать лицо» и ищет пути выхода из сложившейся ситуации. В середине текущей недели канадский доллар укрепился по отношению к американскому, достигнув отметки 1,2584. Однако после четырех дней роста пара USD/CAD продемонстрировала нисходящий импульс, отступив от локального максимума в 1,2644. К настоящему моменту тандем с трудом удерживает завоеванные позиции, но полон решимости наверстать упущенное. В четверг, 21 апреля, пара USD/CAD торговалась по 1,2480, время от времени склоняясь то в южную, то в северную сторону. Подножку «луни» подставила растущая инфляция, зафиксированная в Канаде. Согласно текущим данным, в марте потребительская инфляция в стране разогналась до 6,7%, превысив прогнозы. Напомним, что в феврале этот показатель составлял 5,7%. На этом фоне Банк Канады заинтересован в повышении процентных ставок выше текущих уровней. Ближайшие цели регулятора – обуздать инфляцию и при этом не спровоцировать рецессию в экономике. Давление на пару USD/CAD оказывает растущая американская валюта. По мнению аналитиков, противостояние доллару истощает «луни». В дальнейшем «канадец» еще сильнее просядет по отношению к «американцу», однако укрепится в паре с евро. Поддержку валюте Страны кленового листа оказало повышение ключевой ставки Банком Канады (на 50 б.п.), зафиксированное на минувшей неделе. Кроме этого, регулятор заявил о старте количественного ужесточения в ответ на разгоняющуюся инфляцию. Канадская экономика получила фору благодаря дорожающим сырьевым товарам и энергии. Это способствует решительным действиям ЦБ Канады, направленным на нормализацию монетарной политики. Экономика страны находится в выигрыше по сравнению с другими государствами, которые являются импортерами энергии и углеводородов. В подобной ситуации CAD получает трехстороннюю поддержку: от значительного притока денег в страну, от роста деловой активности и потенциального ужесточения монетарной политики регулятора. По мнению специалистов, галопирующая инфляция – весомый аргумент для дальнейшего ужесточения ДКП Банком Канады. Реализация такого сценария усилит позиции канадского доллара в среднесрочной перспективе. В подобной ситуации эксперты рекомендуют удерживать короткие позиции по паре USD/CAD с целью 1,2450. Фондовая Америка не смогла показать единой динамики На закрытии торгов в среду биржевые американские индексы отчитались разнонаправленностью на фоне неоднородной финансовой отчетности ведущих компаний региона. При этом максимальные результаты показали ценные бумаги финансового, а также секторов здравоохранения и коммунальных услуг. Список падения возглавили акции технологического, а также секторов потребительских товаров и услуг. В результате фондовый показатель Dow Jones Industrial Average вырос на 0,71%, до 35160,79 пункта. Индикатор S&P 500 потерял 0,06% и остановился на отметке 4459,45 пункта. Nasdaq Composite снизился на 1,22% – до 13453,07 пункта. Лидеры и аутсайдеры Главными фаворитами среди компонентов DJIA накануне оказались ценные бумаги International Business Machines (+7,10%), Procter & Gamble Company (+2,66%) и Home Depot Inc (+2,38%). Минимальные результаты здесь показали акции Walt Disney Company (-5,56%), Salesforce.com Inc (-2,70%) и Boeing Co (-1,31%). Список роста среди составляющих биржевого показателя S&P 500 по итогам вторника возглавили ценные бумаги M&T Bank Corp (+8,83%), International Business Machines (+7,10%) и HCA Holdings Inc (+5,04%). Ключевыми аутсайдерами оказались акции компании Netflix Inc (-35,12%), Match Group Inc (-9,89%) и Enphase Energy Inc (-8,73%). Согласно данным одного из ведущих поставщиков интегрированной финансовой информации FactSet, свои отчеты за прошедший квартал опубликовали уже около 12% корпораций, входящих в состав биржевого индикатора S&P 500. При этом показатели прибыли 80% компаний превзошли ожидания рынка. Максимальными показателями среди компонентов Nasdaq Composite в среду отчитались ценные бумаги Clarus Therapeutics Holdings Inc (+43,45%), GWG Holdings Inc (+38,50%) и Borqs Technologies Inc (+31,11%). Лидерами снижения здесь оказались акции компаний Aterian Inc (-20,51%) и Mullen Automotive Inc (-16,57%). Как итог, на фондовой бирже NYSE количество выросших в цене бумаг (2071) превысило число подешевевших (1129). При этом показатели 125 акций остались неизменными. На фондовой бирже NASDAQ котировки 1941 компаний снизились, 1940 – увеличились, a 215 закрылись на уровне предыдущей сессии. CBOE Volatility Index, формирующийся на базе показателей торговли опционами на S&P 500, снизился на 4,91% – до 20,32 пункта. Факторы роста и падения Текущая неделя для фондовых рынков США началась с ощутимого увеличения благодаря позитивной корпоративной отчетности компаний. Опубликованные результаты показали, что компании смогли продолжить увеличение, несмотря на ужесточение монетарной политики, рекордную за несколько последних десятилетий инфляцию и перманентный рост потребительских цен. Согласно обнародованным накануне данным, в ушедшем месяце CPI – индекс потребительских цен в Соединенных Штатах – вырос в годовом выражении на 8,5% – максимума с зимы 1981 года. Несмотря на это, многие инвесторы и рыночные эксперты полагают, что свежие экономические данные могут свидетельствовать о снижении уровня инфляции. В среду наблюдавшийся ранее трехдневный рост доходности американских гособлигаций резко остановился. Накануне показатель просел до 2,836% с 2,911% вторника. Отдельным фактором давления на американские фондовые индексы вчера стала внутренняя статистика по региону. Так, в марте средняя цена жилья в Соединенных Штатах взлетела до рекордной отметки в $375 300. Основные причины такого уверенного роста стоимости – увеличение ставок по ипотечным кредитам и дефицит предложения на рынке недвижимости. Кроме того, ранее Национальная ассоциация риелторов опубликовала отчет, в котором отразила падение продаж жилья на вторичном рынке Америки в ушедшем месяце до минимального уровня с середины 2020 года. Согласно полученным данным, в годовом выражении этот показатель снизился на 2,7% – до 5,77 млн домов. При этом пересмотренные данные показали, что в феврале продажи составили 5,93 млн, а не 6,02 млн, как сообщалось прежде. Согласно опубликованному накануне Федрезервом США региональному экономическому обзору Beige Book, в начале весны американская экономика увеличивалась умеренными темпами на фоне перманентно растущей инфляции, снижения заболеваемости коронавирусной инфекцией и напряженной геополитической обстановки на востоке Европы. |

|

Maria ForexMart 20 апреля 2022

|

|

Практически все азиатские индикаторы показывают небольшой рост

Практически все основные азиатские индикаторы показывают небольшой рост на сегодняшних торгах. Так, индикатор биржи в Гонконге Hang Seng Index прибавил 0,72%, чуть больше вырос японский индикатор Nikkei 225 – на 0,94%, австралийский S&P/ASX 200 продемонстрировал увеличение на 0,28%, а корейский KOSPI – всего на 0,11%. Одновременно с этим китайские индикаторы показали снижение: Shanghai Composite на 0,21%, а Shenzhen Composite – на 0,37%. Индексы Азиатско-Тихоокеанского региона традиционно следуют в своем движении за американскими показателями. Так, основные индикаторы бирж США закрылись ростом на вчерашних торгах на фоне благоприятных статистических данных. Так, в США в прошлом месяце на 0,3% увеличилось строительство нового жилья. Согласно прогнозам экспертов, этот показатель должен был снизиться, а не вырасти. Вторым позитивным моментом оказалась положительная корпоративная отчетность компаний за первый квартал текущего года. Это дает инвесторам надежду, что тем удастся справиться с довольно сложной обстановкой, обусловленной растущей инфляцией. Хорошая отчетность является сигналом того, что компании могут ориентироваться в создавшихся условиях и при этом получать и приумножать свой профит. Росту индикатора Nikkei 225 способствует удешевление национальной японской валюты. Уверенный рост компонентов японского индикатора демонстрируют компании Sumitomo Osaka Cement Co., (+19%), а также занятые в автомобилестроении Subaru (+5,5%), Nissan Motor (+4,7%), Mitsubishi Motors (+4,4%) и Mazda Motor (+на 3,7%). Чуть меньшее увеличение стоимости ценных бумаг показали компании Sony (+1,3%), SoftBank Group (+1,6%), а также Азии Fast Retailing (+2,3%). В свою очередь негативное воздействие на китайские индикаторы оказала информация о том, что ЦБ КНР оставил без изменений процентную ставку по кредитам на отметке в 3,7%. До этого она несколько раз понижалась с учетом экономической ситуации (на 5 пунктов в декабре 2021 года и еще на 10 пунктов в январе текущего), однако за последние месяцы не изменялась. Среди компаний, входящих в расчет индикатора Hang Seng Index, повышением котировок акций отметились Li Ning Co. (+5,5%), Anta Sports Products, Ltd. (+3,1%), Geely (+4,1%), а также Sands China, Ltd. и Galaxy Entertainment Group, Ltd. (+4% каждая). В то же время стоимость ценных бумаг ряда других компаний снизилась: Country Garden Holdings Co. на 6%, China Overseas Land & Investment, Ltd. на 5,1%, CNOOC, Ltd. на 2,8%, а PetroChina – 1,9%. Корейские компании не показали существенного увеличения стоимости бумаг: акции Hyundai Motor подорожали на 1,4%, в то время как бумаги Samsung Electronics Co. подешевели на 0,3%. Австралийский индикатор дошел практически до исторических отметок. Среди его компонентов максимальным ростом котировок отметилась компания Ramsay Health Care (+24%). Это произошло благодаря предложению о предстоящей покупке компании инвесторами, возглавляемыми компанией KRR. Также увеличилась стоимость ценных бумаг компаний Pro Medicus, Ltd. (на 6%) и Healius, Ltd. (на 3,9%). Котировки акций компании BHP упали на 1,3%, а Rio Tinto – на 2,3%. USD/JPY: «американец» достиг нового 20-летнего пика по отношению к японской валюте Вернувшись с пасхальных каникул, долларовые быки усилили давление. В среду утром пара USD/JPY почти приблизилась к психологически важной отметке 130. Американский доллар по-прежнему выигрывает у японской иены на контрасте монетарных политик 2 банков и сильном расхождении доходностей США и Японии. Сегодня утром зеленая валюта выросла до нового 20-летнего максимума по отношению к иене. Пара USD/JPY резко взлетела до 129,43, однако немного позже отступила до 128,615. Укреплению доллара способствовали новые ястребиные комментарии чиновников Федрезерва. Во вторник президент ФРБ Миннеаполиса Нил Кашкари намекнул на перспективу еще более агрессивного курса американского центробанка. Он считает, что карантин в Китае, направленный на сдерживание COVID-19, может привести к дальнейшим сбоям в глобальных цепочках поставок. В таком случае инфляция ускорится и ФРС придется принять экстренные меры по борьбе с ней. На этом фоне доходность казначейских облигаций США также продолжает ралли. Сегодня на торгах в Токио показатель достиг максимального с декабря 2018 года уровня – 2,981%. В отличие от ФРС Банк Японии остается приверженцем голубиного курса. В среду он снова предложил купить неограниченное количество японских гособлигаций, чтобы сдержать рост доходности 10-летних бондов, которая уперлась в допустимый потолок – 0,25%. Стремление Банка Японии сохранить базовую доходность около нуля – основной драйвер пары USD/JPY. Сейчас она находится на пути ко второму месячному ралли подряд. В марте рост составил 5,8%, а в апреле пара USD/JPY поднялась уже более чем на 5%. Также поддержку «американцу» оказывает геополитическая неопределенность. Очередная эскалация российско-украинского конфликта укрепляет спрос на защитный актив. В начале дня индекс доллара поднялся по отношению к 6 основным валютам до 101,01, прежде чем снизиться до 100,76. Гринбек получил бычий импульс и от мягкой позиции Народного банка Китая. В среду китайский регулятор принял решение сохранить свои базовые ставки по кредитам для корпораций и домашних хозяйств на прежнем уровне. Это привело к снижению юаня до самого слабого с октября 2021 года уровня – 6,4115 за доллар. |

|

FXOpen 20 апреля 2022

|

|

Уважаемые трейдеры!

В связи с празднованием дня АНЗАК в Австралии и Новой Зеландии в понедельник, 25 апреля 2022 г. расписание торговых сессий будет изменено следующим образом: Понедельник, 25 апреля CFD на индексы: Australia 200 (#AUS200): начало торговли в 10:10 (GMT+3)....ПОДРОБНЕЕ НА САЙТЕ КОМПАНИИ  |

|

FXOpen 20 апреля 2022

|

|

USD/CAD

Возвращение на нефтяной рынок покупателей замедлило восстановление пары usd/cad. С начала апреля пара, отрабатывая разворотную комбинацию на покупку на дневном таймфрейме, сумела укрепиться больше чем на 200 пп, и почти дотянулась до 27 фигуры. В то же время, развить полноценное восходящее движение не получилось, пара консолидируется в диапазоне 1.2670-1.2520. Варианты роста и падения практически равноценны. Способствовать выходу из флетового коридора может входящий фундамент ближайших торговых сессий. Так, сегодня в 15.30 по МСК будет опубликован базовый индекс потребительских цен в Канаде за март. Чуть позже выйдут еженедельные показатели по запасам сырой нефти в США. Технически на дневном таймфрейме мы наблюдаем сужение линий аллигатора, что свидетельствует о скором всплеске волатильности. Дальнейшее движение пары можно будет определить только после пробоя фракталов: либо верхнего фрактала у 1.2670, или нижнего у 1.2520...ЧИТАЙТЕ ПРОДОЛЖЕНИЕ В НАШЕМ БЛОГЕ Внимание: Если ссылка не открывается, воспользуйтесь VPN или открывайте через браузер: TOR.  |

|

Maria ForexMart 20 апреля 2022

|

|

Доверие инвесторов к сектору недвижимости Китая повышается, поскольку объемы торгов облигациями и цены выросли в последние недели, чему отчасти способствовало обещание правительства поддержать сектор и некоторое ослабление политики.

Однако аналитики говорят, что быстрорастущий рынок недвижимости Китая может остаться в прошлом, изменившись от недавних потрясений в секторе. В отчете S&P Global Ratings, опубликованном в начале апреля, говорится, что политика Китая по ограничению рынка жилья достигла дна, но потребуется несколько кварталов, чтобы рынки почувствовали эффект от смягчения регулирования. «Мы ожидаем, что все меньше застройщиков смогут использовать стратегию с высоким уровнем заемных средств и быстрым оборотом, которая принесла успех в прошлом», – заявили в S&P. Последние сообщения показывают, что некоторые банки готовы снова поддержать недвижимость после резкого падения продаж жилья в последние несколько месяцев. С марта, в связи с ослаблением рыночного спроса, банки в более чем 100 городах Китая снизили ставки по ипотечным кредитам в среднем на 20-60 базисных пунктов, сообщил Цзоу Лань, директор департамента финансовых рынков Народного банка Китая. Любые изменения в сфере недвижимости Китая имеют значительные последствия для экономики, поскольку на недвижимость и смежные сектора приходится примерно четверть ВВП. Последняя волна ограничений из-за Ковида оказала дополнительное давление на рост, который и так замедлялся. При этом объемы торгов облигациями на рынке долговых обязательств в сфере недвижимости в середине марта выросли почти до 700 миллионов долларов, что почти на 20% больше, чем 583 миллиона долларов, проданных в начале месяца. В конце марта превысили 700 миллионов долларов, а в апреле снова немного снизились. |

|

FXOpen 19 апреля 2022

|

|

В начале текущей торговой пятидневки наблюдаем продолжение мощного восходящего импульса по гринбек. Многие валюты протестировали важные стратегические уровни, а в паре доллар/иена доллар можно отметить экспоненциальный рост, целью которого вполне может стать область 136.00-135.00.

USD/JPY Ужесточение кредитно-денежной политики от ФРС, рост цен на сырье и военный конфликт в Европе способствуют укреплению американской валюты. В сложившейся ситуации доллар рассматривается инвесторами как один из самых надежных активов, что привело к экспоненциальному росту usd/jpy. На данный момент пара доллар/иена находиться выше экстремумов 2002-2014 годов, и, судя по всему, готова тестировать психологический уровень 130.00. В случае удачного для покупателей гринбек теста данного уровня рост может продолжиться к ближайшему сопротивлению на месячном таймфрейме у 135.00-134.00. Естественно, такой молниеносный рост в любой момент может закончиться приличным нисходящим откатом, но пока предпосылок к развороту или формированию комбинаций для отката не наблюдается. Из фундамента сегодня в 15.30 по МСК ждем публикацию данных по числу выданных разрешений на строительство в США за март. Завтра ночью выйдет блок важной макроэкономической статистики из Японии. В частности, будет опубликовано данные по импорту и экспорту а также сальдо торгового баланса Японии за март...ПРОДОЛЖЕНИЕ ЧИТАЙТЕ В НАШЕМ БЛОГЕ Внимание: Если ссылка не открывается, воспользуйтесь VPN или открывайте через браузер: TOR.  |