Операции ФРС и Минфина США за последние полгода так перекосили рынки, что этот вопрос возникает все чаще. Поэтому, конечно, хочется посмотреть на все это подробнее…смотрим...

Оценка инфляционных ожиданий искажена. Для начала те самые TIPS, которые нам показывают т.н. инфляционные ожидания: выпущено облигаций за полгода на $77.2 млрд, погашено по номиналу (без инфляционных премий) на $80.8 млрд, ФРС покупает в общей сложности на ~$34 млрд. Конечно, рынок TIPS имеет свои особенности – объем в обращении бумаг растет с индексацией на инфляцию, но инфляционные ожидания на будущее рынок измеряет без учета этой индексации. Всего с марта прошлого года по июль текущего года было выпущено TIPS на $238 млрд, погашено на $210 млрд, а ФРС скупила их на $216 млрд!!! Даже если сравнивать с общим приростом бумаг в обороте с учетом индексации (прирост на ~$90-95 млрд) – главный кто определял т.н. «инфляционные ожидания» – это ФРС, вряд ли здесь вообще возможно говорить о какой-то рыночной оценке инфляционных ожиданий.

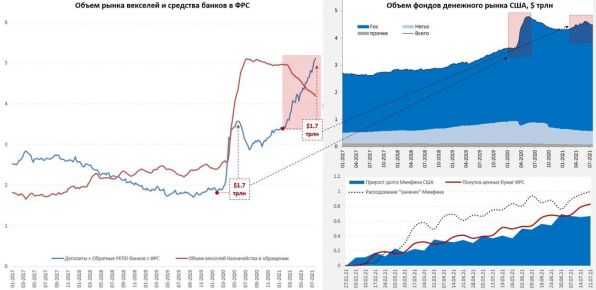

Искореженный денежный рынок. За последние 6 месяцев американский Минфин резко сократил объем векселей в рынке, сокращение Bills составило около $0.8 трлн., а общий объем долга «до года» сократится на $0.8-0.9 трлн (-$0.78 трлн за февраль-июнь). Одновременно в систему упало много «свеженапечатанных» долларов и объем средств банков в ФРС прирос на $1.67 трлн ($1 трлн от Минфина). Фактически произошло резкое сжатие объемов в обращении инструментов денежного рынка (векселей и бумаг с короткими срока погашения), при одновременном массивном (сопоставимом в вливанием весной 2020 года) «кэша». Это фактически ребаланс объеме в $2.5 трлн. Естественно, складывать в фонды денежного рынка нечего, потому их объем вырос на скромные $0.16 трлн, а еще $1 трлн фактически вернули ФРС через механизм обратного РЕПО.

UST и покупки ФРС. Портфель ФРС вырос за полгода на $0.43 трлн по облигациям Минфина (только bonds¬es) и $0.35 трлн по ипотечным бумагам. Причем, судя по всему, ФРС скупила практически весь объем прироста ипотеки (оценивается до $0.4 трлн). Здесь стоит добавить, что нерезиденты очень активно покупают MBS еще на ~$0.2 трлн за полгода и еще не столько же банки США (кредит то особо не растет). Казалось бы, прямые покупки UST не так критично должны влиять, ведь Минфин выпустил облигация (bonds¬es) на ~$1.3 трлн, прямые покупки ФРС составили ~ 1/3 прироста соответствующего долга за полгода. Но во-первых 1/3 - это не мало, во-вторых, с учетом того, что общий прирост госдолга составил всего ~$0.65 трлн, а общий портфель ценных бумаг ФРС вырос на $0.8 трлн + вытеснение денег из MBS (понятно, что в основном в UST) + $1 трлн «кэша» от Минфина (который, так или иначе как-то проходит через аллокацию в активы) - влияние на доходность должно быть очень существенным.

Есть ли здесь рыночное ценообразование на рынке госдолга США? Ну да в какой-то мере оно здесь присутствует... в какой-то мере … Что точно можно сказать – это то, что ценообразование бондов с защитой от инфляции искажено значительно сильнее, чем обычных UST. Т.е. то, что принято считать «рыночными инфляционными ожиданиями» является скорее «нерыночными, управляемыми ожиданиями», потому как конкретно в TIPS рынка то в общем-то почти нет в последние год-полтора.

Источник @truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Похожие статьи:

Новости → Читая «минутки» ФРС…

Новости → Баланс ФРС: передозировка кэшем …

Статьи → Госдолг США... Любопытный момент …

Новости → ФРС разогналась

Новости → Минфин США снова подкинул «дров»

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги