Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Дюрация облигаций: просто о сложном механизме ценообразования

|

Автор: mik

Опубликовано: 349 дней назад (19 августа 2025)

Рубрика: Без рубрики

Редактировалось: 1 раз — 19 августа 2025

|

+1↑ Голосов: 1 |

Простое объяснение дюрации: как читать графики и принимать решения

Простое и понятное объяснение дюрации облигаций. Узнайте, как этот показатель влияет на цену бумаг и почему его важно учитывать при изменении ключевой ставки. Практические советы для инвесторов.

Заголовок: Дюрация облигаций: главный секрет изменения их цены

Настал черед разобраться с дюрацией — термином, который многие стараются обходить стороной, делая загадочное и умное лицо. Но на деле все гораздо проще и практичнее, чем кажется.

Что такое дюрация, если без сложных терминов?

Глубокое знание формул расчета дюрации нужно немногим. Гораздо важнее понимать, как этот показатель работает на практике. Представьте, что вам не обязательно знать, почему пошел дождь, чтобы просто взять зонт. Так и с дюрацией: можно принять как факт, что она существует и серьезно влияет на ценообразование облигаций.

На биржевых графиках чаще всего можно увидеть два ключевых параметра:

Доходность к погашению (YTM). Отражает общую ожидаемую доходность облигации, если держать ее до момента погашения. На графиках она обычно отображается по вертикальной оси.

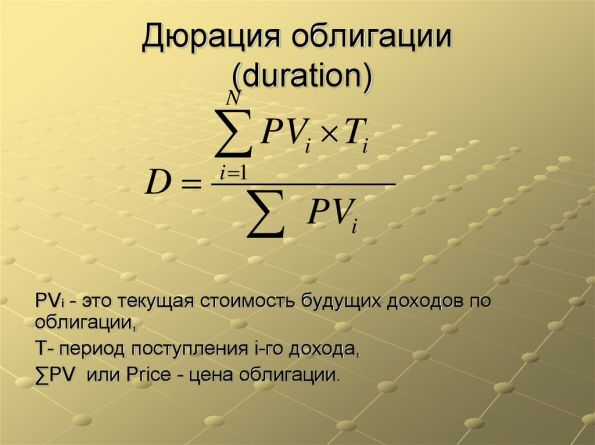

Дюрация. Это не просто срок до погашения, а средневзвешенный срок всех денежных потоков по облигации (купоны и номинал). Она показывает, как быстро облигация вернет вам вложения. На графиках ее размещают по горизонтальной оси.

Совместно эти два параметра создают понятную картину, которая помогает инвестору быстро оценить, является ли новая облигация на первичном размещении привлекательной по сравнению с другими бумагами на рынке. Именно поэтому эмитенты всегда указывают и YTM, и дюрацию в документах к новому выпуску.

Почему же дюрацию все «винят»?

Вся магия раскрывается в народной, но очень наглядной формуле:

Изменение цены облигации ≈ Изменение ключевой ставки × Дюрация

Проще говоря, если у облигации дюрация равна 5 годам, то при снижении ключевой ставки на 1% ее цена вырастет примерно на 5%. И наоборот, при повышении ставки на 1% ее цена просядет на те же 5%.

Важно помнить о точности

Эта формула — не волшебный кристалл, а скорее надежный компас. Она не дает стопроцентной точности в краткосрочной перспективе, так как на цену влияет множество факторов: ликвидность, новости, ожидания и рыночные настроения.

Однако на долгосрочном горизонте влияние дюрации становится очевидным. При снижении ключевой ставки цены облигаций действительно плавно подтягиваются вверх, а их доходность падает, и происходит это именно в соответствии с их дюрацией.

Где найти значение дюрации?

Не нужно вычислять ее самостоятельно. Значение дюрации для каждой конкретной облигации легко найти в приложении вашего брокера или с помощью специального скринера.

Нет комментариев. Ваш будет первым!