Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

В календарном спрэде своя специфика вычисления рисков. Если покупать опцион с длинным сроком и продать с коротким, то максимальный убыток составит разницу премий.

Если покупать с коротким , а продавать с длинным, то убыток не ограничен. Т.к. краткосрочный может истечь без денег трейлер останется с проданным не покрытым опционом.

|

|

[РЕШЕНО] Ванильные опционы как рабочий инструмент трейдера. Страница - 3

Сообщений: 362 |

| ||

Сообщений: 191 |

Aleksandr1986

В календарном спрэде своя специфика вычисления рисков. Если покупать опцион с длинным сроком и продать с коротким, то максимальный убыток составит разницу премий Ну, а если цена провалиться ещё ниже , то риск также как и во втором случае неограничен. Ведь на руках остаётся также не покрытый опцион колл. Трейдер не спеши, рынок всегда подождет. | ||

Сообщений: 362 |

jenia.galieva@yandex.ru

Aleksandr1986

В календарном спрэде своя специфика вычисления рисков. Если покупать опцион с длинным сроком и продать с коротким, то максимальный убыток составит разницу премий Ну, а если цена провалиться ещё ниже , то риск также как и во втором случае неограничен. Ведь на руках остаётся также не покрытый опцион колл. Для этого и существует принудительное закрытие позиций в виде стоп лоса. Если цена падает ниже страйка проданного опциона, то ваш прогноз ошибочен. Соответственно вы терпете убытки равные цене стратегии ( сумма полученной и уплаченной премий) Редактировалось: 1 раз (Последний: 12 декабря 2016 в 08:51) | ||

Сообщений: 362 |

Диагональный спренд

Представляет собой совокупность двух опционов с разными ценами исполнения и разными сроками экспирации. Например продажа декабрьского за 1.0400 и покупка мартовского за 1.0500 | ||

Сообщений: 362 |

Вычисление риска, т.е. возможных максимальных убытков происходит аналогично календарном спрэду. Если покупаем долгосрочный и продаем краткосрочный , то максимальный убыток разница премий. | ||

Сообщений: 2206 |

Вы не стесняйтесь писать более обширные посты. А то слишком очевидны причины сообщений по две строчки. Аккумулируйте информацию, касающуюся одной темы в одном сообщении.

А если копируете, указывайте источник, иначе сами знаете.. И замените пожалуйста на первой странице картинки на такие же, но с расширением не .png, а .jpg  Я знаю землю под ногами, но есть и большее у нас. (с) | ||

Сообщений: 362 |

Эта стратегия подразумевает покупку опциона колл ( или пут) и единовременно продажа колл с более высоким страйком ( для пут низким) номиналом большим, чем первый. В этом случае покупка финансируется за счёт продажи, следовательно не требует больших затрат. Но появляется риск - в виде короткой позиции противоположная прогнозируемому движению. Редактировалось: 1 раз (Последний: 12 декабря 2016 в 19:03) | ||

Сообщений: 362 |

KOTMAKC

Вы не стесняйтесь писать более обширные посты. А то слишком очевидны причины сообщений по две строчки. Аккумулируйте информацию, касающуюся одной темы в одном сообщении.

А если копируете, указывайте источник, иначе сами знаете.. И замените пожалуйста на первой странице картинки на такие же, но с расширением не .png, а .jpg Картинки заменил. Сейчас сам нарисовал не копировал. По поводу источников руководствуясь разными книгами , но прямого копирования нет. Примеры, беру с потолка просто для наглядности и понимания. | ||

Сообщений: 362 |

, . . . . . . . | ||

Сообщений: 362 |

Бабочку используют для спекулятивных целей. Если предполагаем, что курс будет колебаться в коридоре, то продаем стреддл, но если все же прогноз будет ошибочным страхуемся стренгл вокруг проданного стреддл. Например продаем стреддл на EURUSD по 1.0600 и покупаемых стренгл 1.0500-1.0700 Редактировалось: 1 раз (Последний: 13 декабря 2016 в 12:29) | ||

Сообщений: 362 |

Стратегия Альбатрос

По характеру получения прибыли и убытков схожа с "бабочкой". Но здесь используются опционы одного типа, т.е. только call или put опционы. Примером может служить следующая схема: покупаем 1 пут опцион на EURUSD по 1.0600 и продаем два опциона пут 1.0500 и покупаем 1 опцион пут по 1.0400 Данную стратегию можно разложить на два пут-спреда. Если брать с примера , то длинный 1.0600-1.0500 пут-спред и короткий 1.05-1.04 пут-спред | ||

Сообщений: 362 |

Существует ряд ещё более сложных стратегий с различными комбинациями. Следует помнить чем сложнее стратегия, тем неудобней ей управлять. К таким комбинациями относятся "горизонтальная бабочка" и " рождественская ёлка". | ||

Сообщений: 362 |

Рассмотрим как можно применить выше перечисленные опционные стратегии на практике. Предположим , что курс пары USDCAD за 3 дня вырос на 500 пунктов и торгуется на уровне 1.3680. Насколько известно цена двигается на рынке волнами , а следовательно можем предположить следующие варианты развития событий:

1), курс продержится около этой отметки какое-то время. 2) будет откат и цена остановится ниже в области 1.3350. 3) будет откат и если будет пробита поддержка 1.3350 курс продолжит снижение. 4) курс после консолидации продолжит рост Тогда исходя из наших прогнозов по сценарию 1 : Можно продать стренгл , т.к. мы считаем что колебания будут в неком диапазоне. И чем сильнее наши убеждения, тем более дорогие опционы можно продать, т.е. те которые находятся глубоко в деньгах Редактировалось: 1 раз (Последний: 15 декабря 2016 в 18:34) | ||

Сообщений: 362 |

Если мы предполагаем , что цена откатится 0т 1.3680 , но не ниже 1.3350 , то можем продать опцион колл со страйком 1.3680 или колл-спред 1.3680-1.3350.

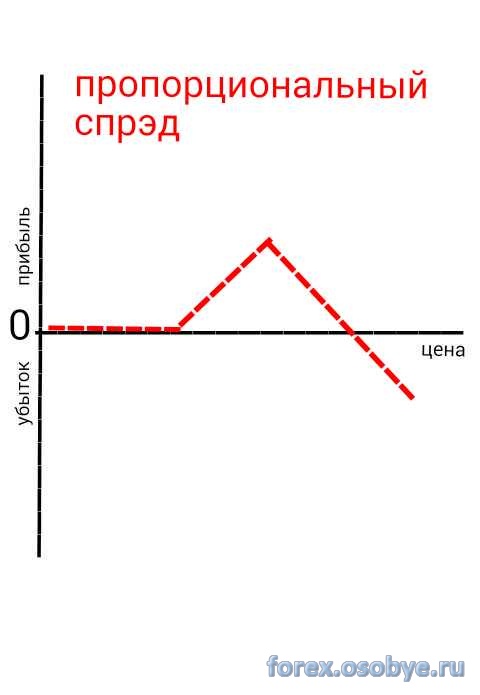

Можно также купить пропорциональный пут-спред в соотношении 1:2 ( купить пут по 1.3680 объёмом 100 000 usd и проплюсовая. 200 000 usd по 1.3350 . Общая премия будет равна нулю или даже плюсовая в зависимости от премий. Если прогноз верен, то опцион пут 1.3350 останется не исполненым , а 1.3680 выйдет в деньги. | ||

Сообщений: 362 |

При третьем варианте развития событий мы предполагаем , что цена возможно пробьет поддержку 1.3350 в таком случае лучше не брать на себя дополнительные риски в виде пропорциональных спредов. Здесь можно использовать продажу колл опционов с большой дельтой, либо купить пут-спред в соотношении 1:1, либо продать колл- спред. Для ограничения рисков следует придерживаться простого правила продавать дорогие опционы, а покупать более дешёвые. | ||

Сообщений: 362 |

В четвёртом варианте мы ждём , что цена после консолидации возобновит рост. Здесь для себя нужно определиться со временем: как долго цена будет находится в диапазоне и когда выйдет из него.

К примеру, через неделю ожидается важный макроэкономических релиз, который послужит причиной бурного роста. В этом случае можно использовать диагональный спрэд: продаем недельный опцион колл со страйком 1.3680 и покупаем двух недельный колл 1.3350. Тогда проданный колл истекает вне денег до публикации релиза , а купленный после выхода статистики выходит в деньги. | ||

Сообщений: 362 |

Может возникнуть такая ситуация, что выход макростатистики не внушает доверия и может не оправдать прогнозы т.е. цена может после консолидации как вырасти так и значительно упасть. В этом случае можно использовать следующий сценарий:

Продать недельный стредл и купить двух недельный стренгл. Получается мы зарабатывает премию на стренгл(истекает вне денег), но после релиза без разницы куда рванет цена получаем один из опционов пут или колл в деньгах. | ||

Сообщений: 362 |

Сложность использования опционов в отличие от спота заключается во временной составляющей. Если занять позицию на спот и держать, то на её стоимость будет влиять только ценовые изменения. Тогда как на опционе кроме изменения цены спота будет влиять фактор истечения срока действия контракта. Редактировалось: 3 раз (Последний: 16 декабря 2016 в 16:36) | ||

Сообщений: 362 |

По стилям опционы делятся на три основных типа американский,европейский и азиатский тип. Ключевое отличается американского стиля в том, что опцион можно исполнить в любой момент существования контракта. А европейский только в день истечения контракта. Но закрыть позиции по опционами можно в любой день. Для этого и существует маркет майкер обеспечивающий перепродажу опционов, т.е. ликвидность. | ||

Сообщений: 362 |

Азиатские опционы используют на рынках с высокой волотильностью. Особенность в том что цена исполнения насчитывается как средневзвешенная величина за определённый период. Как правило их торгуют на индексы, металлы, процентные ставки. |

| В начало страницы |