Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

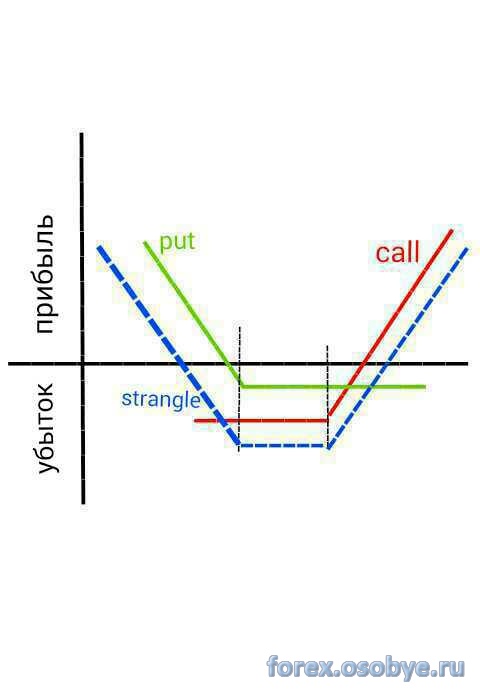

Стратегия Strangle

Схожа со стреддл, но отличается разными ценами исполнения опционов колл и пут. Для трейдера стратегии в первую очередь различаются премией которую он платит за стратегию. Стренгл получается дешевле. Таким образом можно купить больший номинальный объём инвестиций.

|

|

[РЕШЕНО] Ванильные опционы как рабочий инструмент трейдера. Страница - 2

Сообщений: 362 |

| ||

Сообщений: 362 |

Общий график стренгл выглядит следующим образом.  Вертикальная ось отображает стоимость стратегии. Горизонтальная отображает цену актива. Пунктиром динамика стренгл в зависимости от изменения базового актива. | ||

Сообщений: 362 |

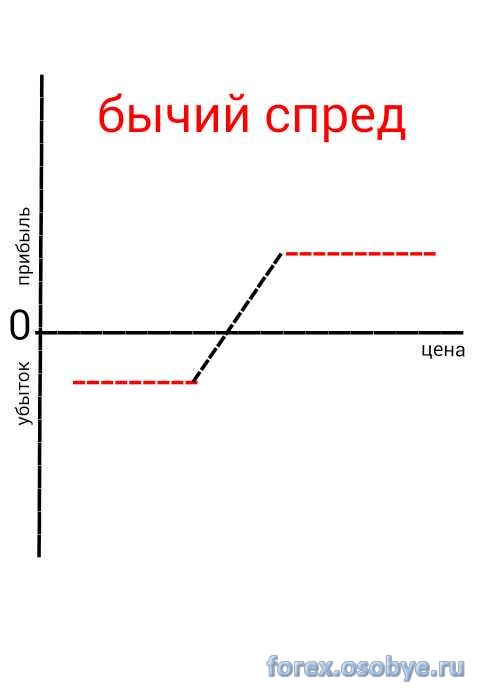

Спред (spread)

Различают бычий и медвежий спред. Бычий подразумевает покупку опциона колл и продажу опциона колл с более высокой ценой исполнения. Таким методом трейлер может играть на повышение , но его прибыль будет ограничена более высоким проданным колл. | ||

Сообщений: 362 |

Примером бычего спреда может служить покупка cаll опциона на eurusd по 1.0500 за 100 пунктов и одновременная продажa сall опциона за 40 пунктов со страйком 1.0700 , общаяч стоимость стратегии составит 60 пунктов. Прибыль от стратегии появится , если цена превысит уровень 1.0560. | ||

Сообщений: 362 |

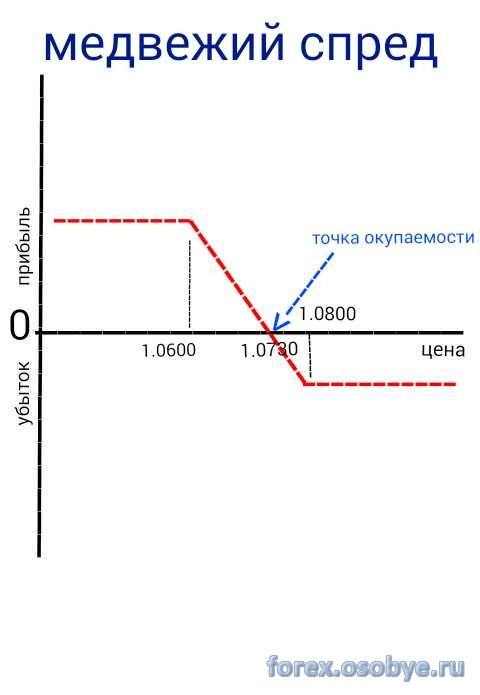

Примером медвежьего спреда может быть следующая ситуация: покупка пут на евродоллар со страйком 1.0800 за 100 пунктов, и одновременная продажа пут за 30 п. Прибыль стратегия начнёт приносить при снижении цены ниже 1.0730 ( стоимость общая стратегии 100-30=70 п. Точка безубытка 1.0800-0.0070= 1.0730  | ||

Сообщений: 362 |

Для того чтобы выявить точку безубытка( окупаемости стратегии) на валютных опционах нужно премию, выраженную во второй валюте прибавить( вычесть для пут) к цене исполнения | ||

Сообщений: 362 |

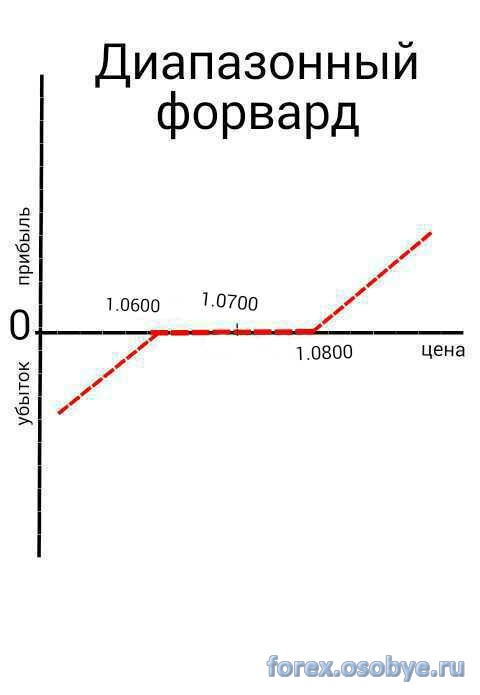

Диапазонный форвард

Подразумевает одновременную покупку опциона колл и продажу опциона пут с более низкой ценой исполнения. Либо покупку пут и продажу колл с большей ценой исполнения. | ||

Сообщений: 362 |

Диапазонный форвард часто используется для хеджирования  Редактировалось: 1 раз (Последний: 11 декабря 2016 в 09:48) | ||

Сообщений: 362 |

Использовать диапазонные форварды (risk reversals RR) можно и в спекулятивных целях. Это относится к так называемым направленным стратегиям. Стратегия достаточно дешевая, поскольку продажа опционов в "не нашем" направлении частично финансирует покупку опциона в прогнозируемом направлении. | ||

Сообщений: 362 |

При работе с валютными опционами трейлер сталкивается с некоторыми ньюансами. Т.к. инвесторы работающие с опционами работают во всем мире им надо и удобно считать премию в валюте своей страны. Это выполняется за счёт форматов котирования опционов. | ||

Сообщений: 191 |

В отчетах Чикагской биржи премии в пунктах, а в терминале от Saxo Bank отображается в деньгах как не ошибиться в расчетах при покупке опциона. Если формула перевода из одной системы в другую? Трейдер не спеши, рынок всегда подождет. | ||

Сообщений: 362 |

jenia.galieva@yandex.ru

В отчетах Чикагской биржи премии в пунктах, а в терминале от Saxo Bank отображается в деньгах как не ошибиться в расчетах при покупке опциона. Если формула перевода из одной системы в другую? Есть два основных формата расчёта премии : в процентах от первой валюты и в пунктах от второй валюты. И чтобы получить стоимость опциона в деньгах нужно умножить эти показатели на номинальную стоимость опциона. | ||

Сообщений: 362 |

Американские инвесторы и корпоративные игроки предпочитают видеть котировки на номиналы опционов в долларах. Это годами сложившиеся практика и если вы решили работать плотничком с опционами лучше разобраться в этих моментах раз и навсегда. | ||

Сообщений: 362 |

К слову о переводе форматов : к примеру покупаемых опцион кол 0.9500 на USDCHF на 100000 за 0.3 %. Здесь первой валютой является USD, тогда 100000*0.003=300 долларов. | ||

Сообщений: 362 |

Во втором случае, если стоимость опциона в пипсах, то пример следующий:

Продаем колл USDCHF за 40 пунктов по 1.1000 объёмом 100 тыс долларов, то получим 100000*0.0040 =400 CHF. Чтобы перевести франки в доллары делим на текущий курс допустить курс 0.9500, тогда 400:0.9500=421 $ | ||

Сообщений: 362 |

Следует также обращать внимание на формат валютной пары: результат считается во второй валюте. Если пара usdjpy вырастит с 110 до 120, то владелец 1 доллара заработает 10 йен. Если пара GBPUSD вырастит с 1.2000 до 1.3000, то владелец 1000 фунтов заработает 100$. | ||

Сообщений: 362 |

Выше перечисленные стратегии являются базовыми их усвоение для опционного трейдера обязательно. Некоторые из них имеют направленный характер, т.е. нужно знать направление. К ним относится покупка опционов пут или колл и RR.

Часть других являются диапазоными -это стреддл и стренгл. Более сложные виды стратегий имеют смешанные характеристики. | ||

Сообщений: 362 |

Календарный спрэд

Календарный называют также горизонтальным. В отличие от вертикального спред, где используются два опциона с одинаковой датой истечения, но разными страйками, в календарном используются разные даты истечения , но один страйк. | ||

Сообщений: 362 |

Примером календарного может служить продажа январского колл на USDJPY 114.00 за 50 пунктов и покупка мартовского колл на USDJPY 114.00 за 80 пунктов. | ||

Сообщений: 362 |

Календарный спред используется в восходящих ( нисходящих трендах), когда предполагаем , что актив будет расти ( падать) , но медленно. При таком подходе январский колл 114 истекает вне денег, принося прибыль в размере полученной за него премии, а мартовский колл 114.00 в деньгах или при свойх. |

| В начало страницы |