На ПМЭФ Первый вице-премьер А.Р. Белоусов заявил об обсуждениях «таргетирования» курса, почему в кавычках – потому, что СМИ похоже несколько обострили сами заявления, из контекста ясно, что речь больше шла о поиске механизмов возврата курса к более комфортным (для экспортеров и бюджета) уровням 70-80 руб./долл.

Зампред Банка России А.Б.Заботкин прокомментировал: «Любые идеи, связанные с таргетированием курса, в случае их реализации неизбежно приведут к снижению эффективности и потере суверенитета проводимой экономической политики». С точки зрения качества и самостоятельности денежно-кредитной политики таргетирование инфляции является намного более правильным, хоть и более сложным.

Курс рубля: управление курсом (в обычной ситуации) – это значительно более простой понятный механизм, курс один для всех и всем понятен. Но ... управление курсом означает, что вы влияете лишь на 1/3 потребительской корзины, которая связана с импортом. Т.е. таргетируется ценность рубля только относительно импорта. И полностью отражаете в своих ценах, как инфляцию внешней валюты, так и изменение ее курса. Но это в обычной ситуации, в текущей ситуации, когда США и ЕС сильно ограничили использования своих валют в РФ, а также ограничивают поставки на наш рынок и действуют в направлении сворачивания торговых взаимосвязей... допуская рекордную инфляцию, вообще встает философский вопрос: а к курсу чего рубль стоит таргетировать, даже если это делать?

Курс важен для экспортеров, так как цены на экспортные товары определяются в этих самых токсичных (для нас) валютах, которые имеют монополию в мировой финансовой системе. Но, учитывая, что мы не можем их накапливать – то и управлять здесь чем-то будет крайне сложно, а главное дорого и рискованно. Решение здесь – это максимальный отказ от использования этих валют, что также несет издержки, но и издержки продолжения работы с долларом/евро тоже огромны. При этом, ценообразование на экспортные товары происходит сейчас в значительном отрыве от цен на мировом рынке – это нужно учитывать.

Таргетирование инфляции – это намного более широкая и правильная категория определения ценности фиатных денег, отражающая его покупательную способность в среднем на длительном промежутке времени. Но и намного более «туманная», инфляция у каждого своя, ее средний уровень трудно «пощупать» и ощутить, методология расчета инфляции может не вполне отражать реальность. Управлять ей объективно сложнее и нет прямых механизмов, при этом, инфляционное таргетирование – это долгосрочная история, скорее основанная на формировании доверия. Чтобы сформировать доверие к тому, что покупательная способность рубля будет меняться предсказуемо, необходимо много лет этот режим поддерживать. В этом плане правильно сохранить тарегтирование инфляции, но найти и новые механизмы стабилизации курса.

Безусловно, текущий курс рубля многих напряг. Проблема в том, что курс теперь может быть очень волатилен, может 50, а может и 100. Т.к. возможности накопления валюты крайне ограничены, а риски этого накопления очень высоки, то основное решение – это отказ от расчетов/накоплений в «токсичных» валютах, а также поиск механизмов гибкого управления импортом, импортозамещение (где это целесообразно), гибкие механизмы быстрого наращивания внутренних инвестиций. Из механизмов управления импортом – это субсидированное нецентрализованное финансирование накопления импортных запасов (склады), авансирование долгосрочных поставок (импортные кредиты под долгосрочные поставки), инвестиции/финансирование в обмен на стабильные будущие поставки и т.п. И «копать» в общем-то нужно в этом направлении ...

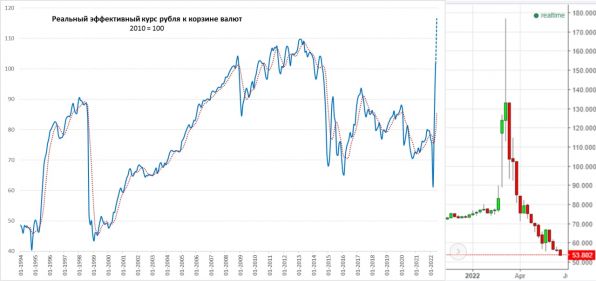

P.S.: Налоговый период утопил доллар ниже 54 руб./долл., а реальный эффективный курс при таких уровнях превысит максимумы 2010-х...

P.P.S.: Ну например можно дать $10-20 млрд кредит Турции/Египту, и возвращать их в виде "кэшбэка" 10-20% с каждой организованной поездки и т.п. )

❗️Выше исключительно личное мнение

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги