Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Рынок финансовых активов. Итоги 2020 года

Пандемия коронавируса в 2020 году нанесла огромный удар по мировой экономике. Значительная часть населения Земли оказалась в изоляции на несколько месяцев, тысячи предприятий обанкротились, миллионы людей остались без работы. Тем не менее, появление вакцин от COVID-19 вселяет надежду на скорое завершение эпидемии и восстановление прежней экономической активности. Однако, мировой экономике еще предстоит пройти сложный путь финансового оздоровления и научиться жить в условиях беспрецедентных стимулов, раздутых балансов ЦБ, нулевых и даже отрицательных процентных ставок.

Какое-то время на финансовых рынках продолжат преобладать прежние макроэкономические и фундаментальные тренды, смена которых будет зависеть от эффективности борьбы человечества с новыми штаммами коронавируса и готовности мегарегуляторов отказаться от сверхмягкой монетарной политики. В этом обзоре мы предлагаем проанализировать экономическую политику ключевых ЦБ и разобраться с тем, что ждет мировую экономику в 2021 году, какие изменения могут произойти в разных сегментах финансовых рынков и как на этом заработать?

Доллару не дадут расти

Для того чтобы оценить перспективы доллара в 2021 году необходимо понимать в каком состоянии находится американская экономика прямо сейчас, как ее будут реанимировать и как далеко готова зайти Федеральная резервная система в вопросах стимулирования национального экономического роста.

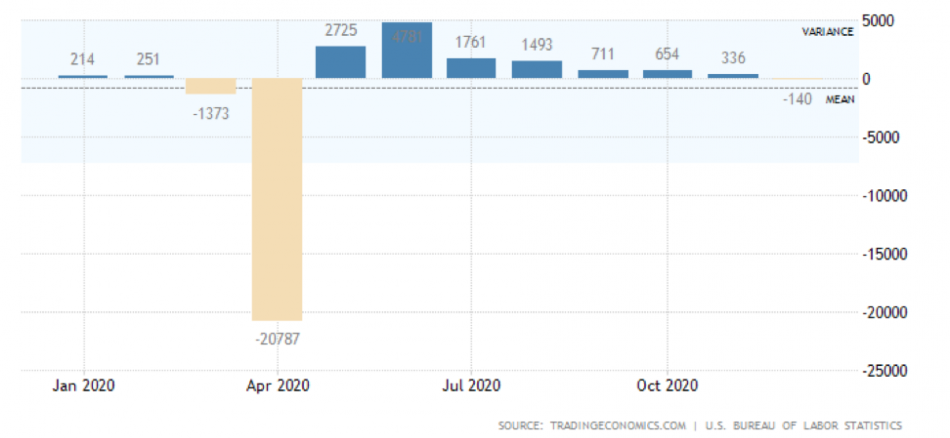

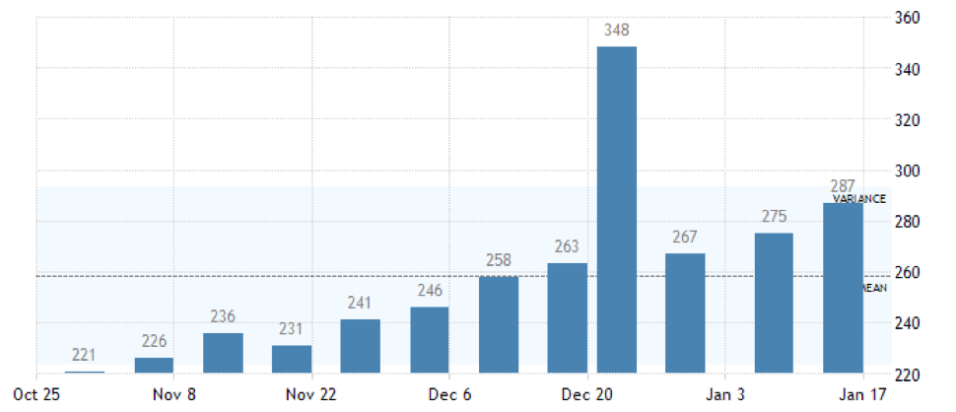

США, как и большинство других стран мира, до сих пор не могут оправиться от последствий удара, нанесенного пандемией коронавируса. Это явно доказывают все еще высокий уровень безработицы, слабая потребительская активность, подавленная промышленность и сфера услуг, а также инфляция, низкие значения которой стали настоящей «головной болью» для американского регулятора. В декабре 2020 года в американской экономике количество новых рабочих мест сократилось впервые за 8 месяцев (-140 тыс. рабочих мест).

График 1. Динамика изменения количества новых рабочих мест, созданных вне с/х сектора США, тыс. Источник: tradingeconomics.com

Число занятых за тот же период было на 10 млн. меньше, чем в феврале 2020 года. Неудивительно, что на этом фоне многие эксперты называют реальный уровень безработицы в США выше 10%.

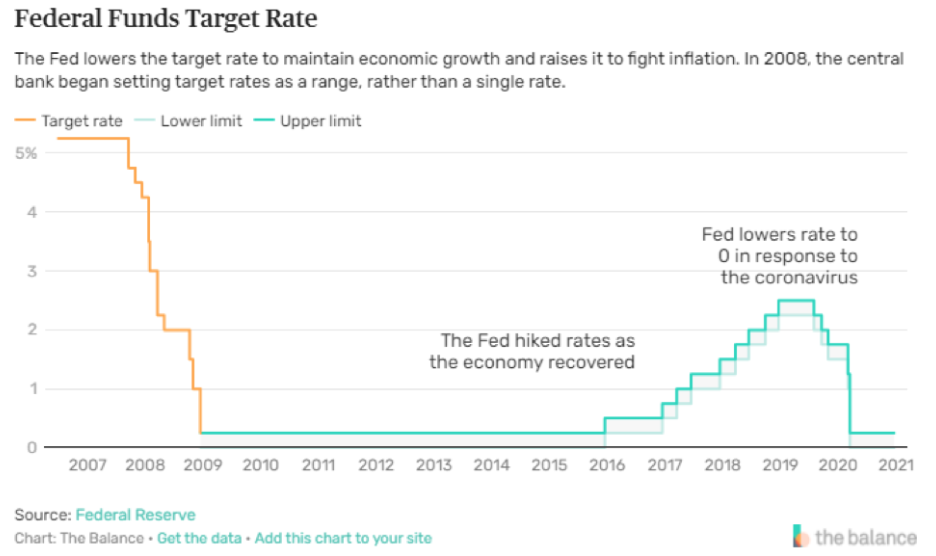

Исходя из актуальной макроэкономической повестки, Федеральная резервная система по итогам первого в этом году заседания не стала вносить изменения в проводимую денежно-кредитную политику, оставив ключевую процентную ставку в целевом диапазоне 0-0,25%, а также программу количественного смягчения, которая включает в себя ежемесячную покупку активов на $120 млрд., из которых $80 млрд. приходится на казначейские облигации и $40 млрд. на ипотечные бумаги. Поскольку новаторств в отношении основных параметров денежно-кредитной политики от ФРС никто не ожидал, участников рынка куда больше интересовали прогнозы регулятора на предстоящий год, да и вообще, мысли о том, что еще мог бы предпринять ФедРезерв для поддержки национальной экономики. ФРС в очередной раз признала, что «темпы восстановления экономического роста в последние месяцы замедлились», что «кризис в области здравоохранения продолжает оказывать давление на экономическую активность, занятость и инфляцию».

Другими словами, регулятор подтвердил, что экономика все еще далека от восстановления и, следовательно, слишком ранний отказ от стимулирующей политики может быть чреват более затяжной и глубокой рецессией. Кстати, то же самое повторила и новоизбранная глава МинФина США Джанет Йеллен, выступая перед финансовым комитетом Конгресса США на первом заседании этого года. По мнению ФРС ставки в США останутся низкими как минимум до 2023 года. Более того, 5 из 17 членов Федерального Комитета по открытым рынкам (FOMC) полагают, что ключевая ставка останется на нулевой отметке до 2024 года.

График 2. Динамика изменения ключевой процентной ставки в США, %. Источник: tradingeconomics.com

Отсутствие изменений в заявлении FOMC означает, что доллар продолжит находиться под давлением отрицательных реальных процентных ставок в США и привлекательности инвестиционных возможностей за рубежом. Безусловно, если бы мы увидели хотя бы намеки на потенциальное ужесточение монетарной политики со стороны ФРС или какие-то предпосылки для роста ставки OIS (OVERNIGHT INDEX SWAP) на ближайшие несколько лет, то признали бы наличие фундаментальной базы для восстановления доллара. Однако, на сегодняшний день всего этого нет. В 2020 году индекс доллар потерял более 7% и то, что «медвежий» тренд замедлился в январе, это вполне можно объяснить, как техническими факторами, так и повторными ограничениями и локдаунами во многих странах мира, которые охладили оптимистичные ожидания трейдеров относительно быстрого восстановления мировой экономики в 2021 году.

Таким образом, если Федеральная резервная система не будет готова «ослабить упряжь» беспрецедентного монетарного стимулирования, сократить программу количественного смягчения и повысить реальные процентные ставки, мы ожидаем, что «медвежий» тренд доллара возобновится с прежней силой, в результате чего индекс американской валюты рискует просесть еще на 10% и вплотную приблизится к многолетнему минимуму на уровне 80,00 пунктов. Рекомендуем Short по индексу доллара (DXY) от 92,00 c take-profit 80,00 и stop-loss 93,50.

График 3. Ценовой график индекса доллара (DXY). Рекомендуем Short от 92,00 с take-profit 80,00 и stop-loss 93,50

«Вертолетные деньги» и фондовый рынок США

Не успел новоизбранный президент США Джо Байден занять президентское кресло, как тут же анонсировал новые меры поддержки национальной экономики, получившие название «Американский план спасения».

Данный план включает в себя $415 млрд. на борьбу с пандемией и вакцинацию, $1 трлн. на прямую помощь домохозяйствам и $440 млрд. на поддержку малого бизнеса и организаций, наиболее пострадавших от пандемии. Американцам предлагается выплатить по $1,4 тыс. на налогоплательщика в дополнение к одобренным еще при Трампе $600. Таким образом, прямые выплаты должны составить $2 тыс. Дополнительное страхование по безработице будет увеличено с $300 до $400 в неделю. Байден обосновал свои предложения острой необходимостью помощи для экономики в связи с продолжающейся пандемией COVID-19. Без нее США ожидает продолжительная рецессия на преодоление которой понадобится гораздо больше средств.

Главным проводником стимулирующей политики новоизбранной администрации США станет бывшая глава ФРС Джанет Йеллен, которая была назначена на должность министра финансов. Первое, что сделала Йеллен после одобрения ее кандидатуры — призвала политиков «действовать по-крупному» и «не зажимать» ликвидность сейчас, когда ставки находятся на исторически низких уровнях.

Главный вопрос на сегодня: смогут ли договориться демократы и республиканцы о размере нового пакета фискальных стимулов? Ранее республиканцы заявили, что хотят урезать готовящийся пакет госпомощи. Байден же продолжает стоять на своем, добиваясь одобрения плана поддержки на $1,9 трлн. Решающая битва развернется в Сенате, где пройдет окончательное голосование. Лидеры демократов готовятся применить процедуру бюджетного «примирения», которая может позволить протащить пакет Байдена простым большинством голосов. Напомним, что места в Сенате разделены поровну между республиканцами и демократами, последние, однако, имеют преимущество в виде решающего голоса вице-президента Камалы Харрис. Учитывая моральное обязательство Байдена выполнить предвыборное обещание и сдержать свое слово перед простыми американцами, мы полагаем, что новый пакет фискальных стимулов все же будет принят и американская экономика получит еще одну инъекцию «вертолетных» денег.

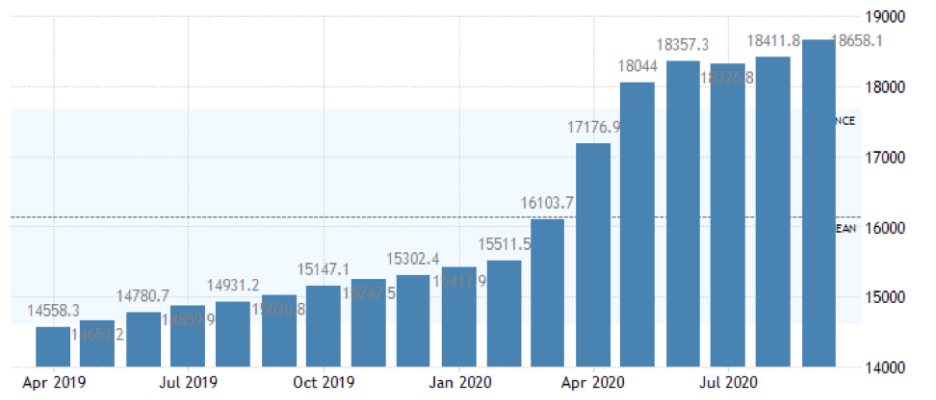

Теперь к самому главному. Куда американцы потратят полученные от государства деньги? По итогам 2-3 кварталов 2020 года, когда власти США активно заливали экономику деньгами, американские домохозяйства отправили на депозиты, в облигации и акции почти $2 трлн., то есть в 4 раза больше чем за аналогичный период 2019 года.

График 4. Динамика вложений домохозяйств в разные финансовые активы, млрд.$ Источник: tradingeconomics.com

Как раз в этот период (2-3 кварталы 2020 года) американский фондовый рынок показал феноменальный рост, не только отыграв потери, понесённые в начале 2020 года, но и выйдя на новые исторические максимумы. Часть денег досталось и рынку недвижимости, где на фоне нулевых ставок по ипотеке продажи выросли до уровней 2006-2007 годов, а рост цен на дома ускорился до 9,1%. Безусловно, правительственные стимулы помогли поддержать потребление и не допустить банкротства десятков миллионов домохозяйств, но также очевидно, что значительная часть предоставленных средств просто ушла в сбережения и инвестиции на фондовом рынке, минуя реальный сектор экономики.

График 5. Динамика изменения доли личных сбережений домохозяйств США, % Источник: tradingeconomics.com

Руководствуясь опытом 2020 года логично предположить, что ситуация вполне может повториться и в 2021 году. У беспрецедентного экономического стимулирования все же есть один негативный нюанс, способный заставить инвесторов воздержаться от инвестирования в фондовый рынок США. Речь идет о потенциальном риске инфляции, как неизбежного следствия значительного роста денежной массы.

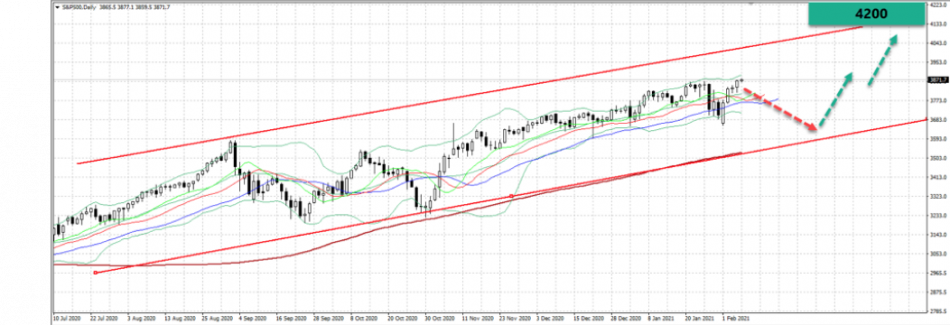

Напомним, что «Американский план спасения» объемом в $1,9 трлн., представленный Байденом, дополнит принятый еще в 2020-м пакет помощи в $900 тыс. В сумме с уже ожидавшимся дефицитом бюджета ($1,4 трлн.) получается около $4,2 трлн. или почти 20% ВВП США. Действительно, если инфляция начнет расти, то ФРС будет обязана принять меры по ее сдерживанию, ужесточив монетарную политику. Однако, еще в середине прошлого года американский регулятор, заранее предвидя подобный риск, изменил подход к анализу индекса потребительских цен, перейдя на политику инфляционного таргетирования. Это значит, что теперь даже ускорение инфляции до 2% не будет поводом для повышения ставок. Таким образом, новая порция «вертолетных» денег вкупе с низкими процентными ставками сохранят на рынках крайне позитивную среду для продолжения роста рисковых активов, в частности, индексов и акций. Рекомендуем выкупать индекс широкого рынка S&P500 на коррекции в диапазоне 3500-3600 c take-profit 4200 и stop-loss 3350.

График 6. Рекомендуем выкупать индекс широкого рынка S&P500 на коррекции в диапазоне 3500-3600 c take-profit 4200 и stop-loss 3350

Золото — лучшая страховка от инфляции

Тему потенциального роста инфляционного давления, как следствие значительного увеличения мировой денежной массы, предлагаем разобрать через перспективы золота. Летом 2020 года, практически в самый разгар коронавирусного кризиса, котировки золота обновили исторический максимум, протестировав психологическое сопротивление в $2000 за тройскую унцию.

Подобный взлет XAU/USD был вызван ажиотажным спросом на фоне обвала доллара США, а также стимулирующих мер, к которым вынужденно прибегали все центральные банки мира, пытаясь смягчить экономические последствия пандемии коронавирусной инфекции. В результате, их общими стараниями, в мировую экономику были влиты триллионы долларов. Во всех учебниках по экономической теории сказано, что смягчение монетарной политики в подобных масштабах подрывает покупательскую способность денег, в чем мы еще раз убедились, наблюдая за обвалом доллара на протяжении всего 2020 года.

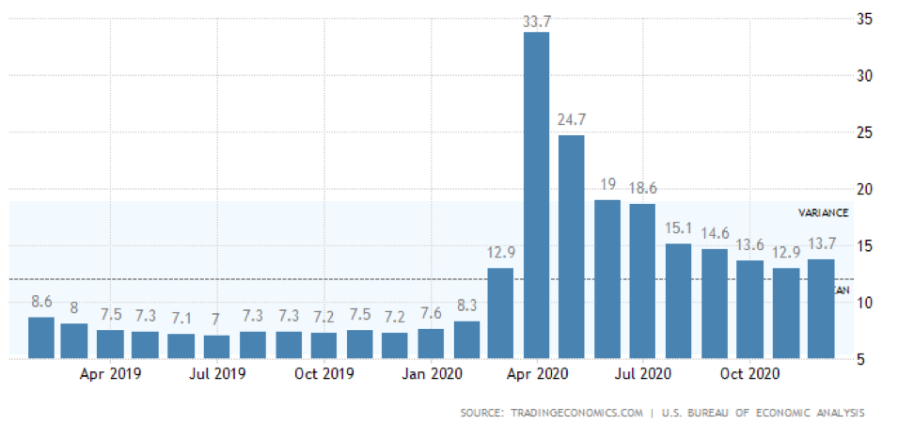

Преимущества долгосрочного инвестирования в золото становятся еще более очевидными при сравнении объема ежегодной эмиссии драгоценного металла и фиатного доллара. Например, добыча золота в мире в 2020 году составила примерно 3,3 тыс. тонн или около 1,5% от общего объема, добытого за всю историю. Таким образом, золото эмитируется со скоростью 1,5%, что существенно ниже средних темпов эмиссии доллара и евро за последние десять лет (например, 7% в долларе). В 2020 году за счет не выключающегося печатного станка ФРС долларовая масса в мире распухла еще на 50%.

График 7. Динамика изменения количества долларов в обращении, млрд.$ Источник: tradingeconomics.com

Как отмечалось ранее, увеличение денежного предложения неразрывно связано с инфляционными рисками. Если растет инфляция, а процентные ставки при этом остаются в районе нуля, реальная доходность облигаций оказывается в отрицательной зоне, что делает золото более привлекательным активом для институциональных инвесторов. В отличии от трежерис, золото не приносит ни процентного дохода, ни купонных выплат, поэтому трейдеры могут рассчитывать только на изменение его рыночной стоимости. Тем не менее, как показывает опыт последнего года, гораздо хуже, когда процентный доход по облигациям не поспевает за инфляцией и оказывается ниже нулевой отметки, ведь это уже 100% убытки.

2021 год для золота имеет все шансы стать не хуже 2020-го. При этом поддержку золоту будут оказывать не только инфляционные риски и ослабление доллара, но и постепенное восстановление мировой экономики. Участники рынка полагают, что начатые кампании по массовой вакцинации населения реанимируют еще один компонент спроса на золото — ювелирный рынок. Прежде всего, ожидается восстановление розничного спроса на ювелирные изделия со стороны ключевых потребителей Индии и Китая.

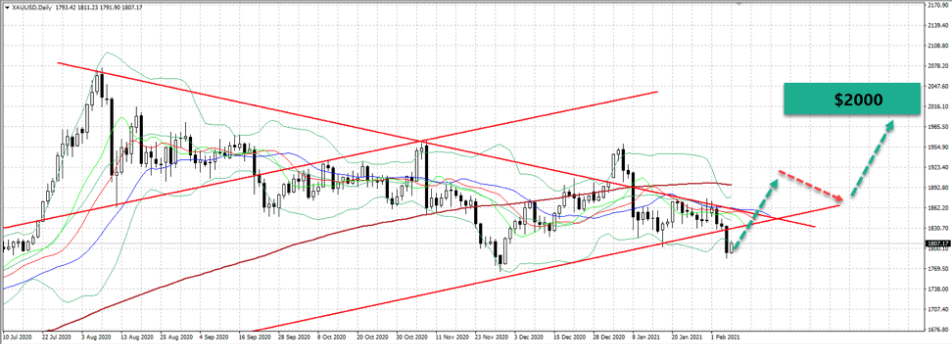

Аналитики банка Goldman Sachs также сохраняют оптимистичные ожидания по золоту на предстоящий год, установив целевую цену на металл на уровне $2300 за унцию. Немного ниже находится целевой ориентир Citi — $2200. Наиболее пессимистично настроены аналитики HSBC с целью $1965. Тем не менее, даже такой ориентир подразумевает 8% прирост стоимости золота в перспективе 2021 года. Рекомендуем покупать золото (XAU/USD) от уровня $1850 c take-profit $2000 и stop-loss $1790.

График 8. Рекомендуем покупать золото (XAU/USD) от уровня $1850 c take-profit $2000 и stop-loss $1790

Рынок нефти под защитой ОПЕК+

Начало 2021 года довольно удачно складывается для нефтяного рынка. Котировки Brent выросли на 13%, восстановившись с $51 до $59. Учитывая подобную динамику, рынок углеводородов стал чуть ли не основным бенефициаром улучшения рыночных настроений на фоне запущенных кампаний по вакцинации населения. Расчёт инвесторов предельно прост. Если вакцина нейтрализует угрозу новых вспышек COVID-19, мировую экономику ждет период оздоровления, который приведет к восстановлению прежней экономической активности, а значит и спроса на сырье. Пока этого не произошло проблема подавленного спроса будет решаться скоординированными действиями стран ОПЕК+, готовых корректировать совокупный объём нефтедобычи в соответствии с текущими потребностями мировой экономики.

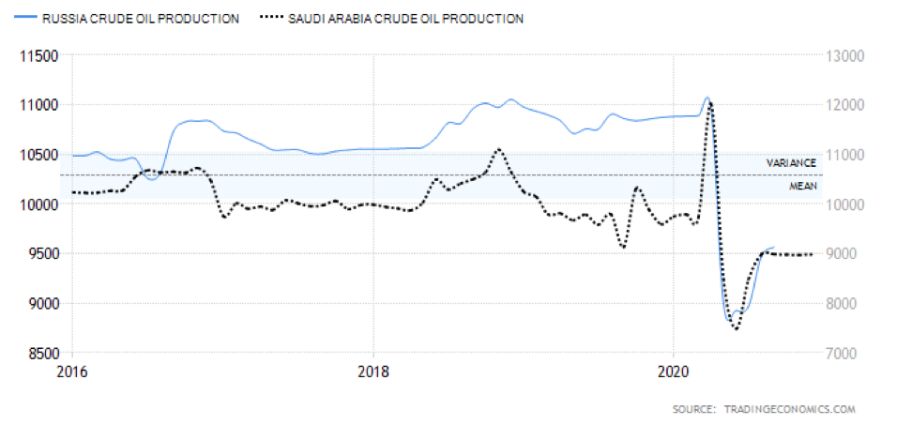

Соглашение ОПЕК+ о сокращении добычи нефти в обновленном виде стартовало в мае 2020 года, рассчитано до апреля 2022 года и делится на несколько этапов. Так, с мая по июль нефтеэкспортеры сокращали добычу нефти на 9,7 млн. б/с, а с августа по декабрь 2020 года на 7,7 млн. б/с. Львиная часть сокращения пришлась на Россию и Саудовскую Аравию, снизившие производство на 6 млн. баррелей в сутки.

График 9. Динамика изменения уровня нефтедобычи в России и Саудовской Аравии, млн. б/с Источник: tradingeconomics.com

Ограничения должны были смягчиться до 5,8 млн. б/с с января этого года, однако из-за неопределенности с коронавирусом было решено восстанавливать объем нефтедобычи более сдержанными темпами. 3 февраля 2021 года состоялась очередная встреча технического комитета ОПЕК+ по итогам которой было отмечено, что уровень исполнения сделки по сокращению добычи нефти ОПЕК+ с мая, когда соглашение вступило в силу, по декабрь 2020 года составил 99% от плана.

Страны ОПЕК+ в этот период времени смогли убрать с рынка более 2 млрд. баррелей нефти, что лишь на 22 млн. баррелей меньше ожидаемого ими результата. Высокая дисциплина участников оказала переломное влияние на «медвежий» тренд, позволив трейдерам поверить в то, что рынок нефти находится под защитой ОПЕК. Тем не менее, такая защита дорого обходится для самих участников энергетического пакта. Поддерживая рынок нефти, страны ОПЕК+ обеспечили восстановление цен до уровней, при которых значительно усилилась конкуренция за долю рынка с производителями из США. Когда нефть стоит дешево, сланцевый бизнес США нерентабелен, однако, как только стоимость барреля достигает определенного значения, США заявляют претензии на международную экспансию. Последнее восстановление цен уже привело к оживлению буровой активности в штатах, а значит совсем скоро начнет расти и добыча.

График 10. Динамика изменения количества нефтяных буровых в США, шт. Источник: tradingeconomics.com

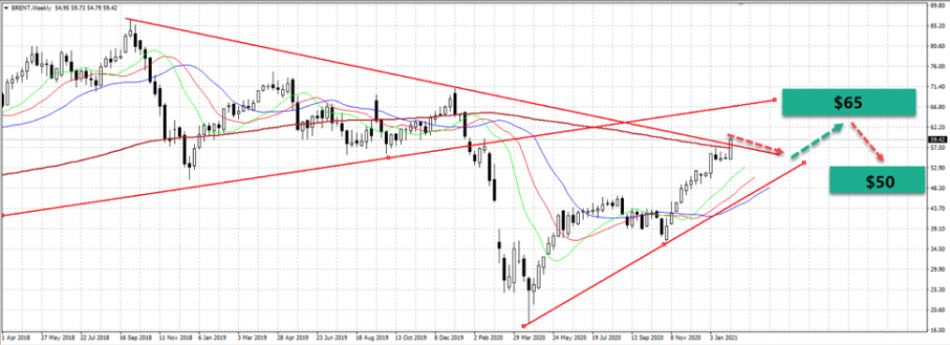

Отдельной болью для стран ОПЕК+ является тот факт, что в отличии от них США не скованы международными обязательствами по контролю за уровнем добычи нефти и вольны добывать столько сколько позволяют производственные мощности. В результате такой несправедливости, в 2019 году доля ОПЕК+ на мировом рынке нефти снизилась на 3,3%. Чтобы не допустить повторения подобной ошибки, странам ОПЕК+ придется противостоять росту добычи не только в США, но и в других странах. Для этого нужно держать цены на нефть ниже, чем до 2020 года. Учитывая сказанное, мы полагаем, что предельным уровнем роста цен на нефть марки Brent может стать сопротивление $65, после чего рынок ждет последовательная коррекция в район $50 — базового ориентира для среднегодовой цены. Рекомендуем Short по Brent от $65 c take-profit $50 и stop-loss $69.

График 11. Рекомендуем Short по Brent от $65 c take-profit $50 и stop-loss $69

Евро лучше Доллара

Еврозона — еще один регион, который не пощадила пандемия коронавируса. Крупнейшие страны валютного блока еще до «коронакризиса» показывали практически нулевую динамику ВВП, COVID-19 и последующие за ним локдауны значительно усугубили экономическую ситуацию. Сильнее всего пострадали южные регионы: Италия, Испания, Франции, что неудивительно учитывая зависимость указанных регионов от туризма. Как только дела в Еврозоне стали совсем плохи, на выручку пришел ЕЦБ с колоссальными по масштабам программами предоставления ликвидности. Европейский регулятор сразу же увеличил выкуп активов до 120 млрд. евро в месяц, который будет продолжаться как минимум до середины 2021 года. В марте 2020-го была запущена еще одна программа количественного смягчения (PEPP – Pandemic Emergency Purchase Program) объемом 750 млрд. евро, которую затем благополучно раздули до 1,8 трлн. евро.

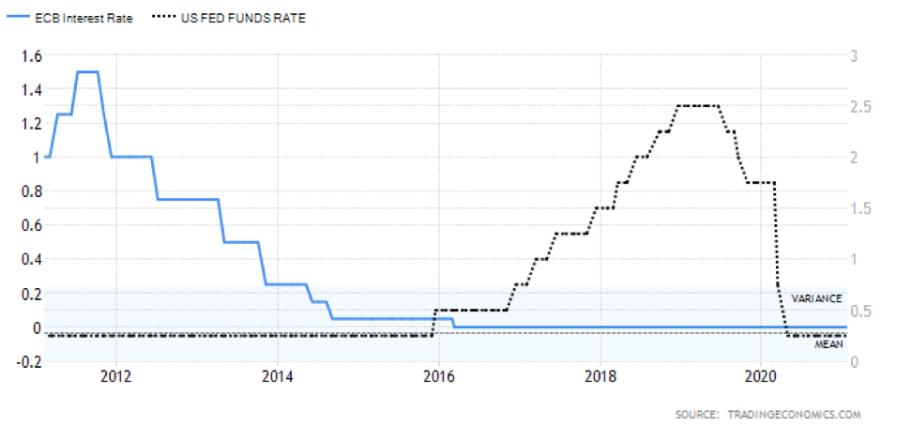

Почему ЕЦБ не стал снижать ставки? Дело в том, что, когда COVID-19 настиг европейскую экономику ставка ЕЦБ и так была на нулевой отметке, поэтому регулятор был элементарно лишен возможности ее дополнительного снижения.

График 12. Разница в процентных ставках ЕЦБ и ФРС в период пандемии COVID-19, % Источник: tradingeconomics.com

В то же время, именно расхождение в монетарной политике ЕЦБ и ФРС, когда один банк сохраняет ставку, а другой снижает, сказалось на разнице доходности европейских и американских облигаций, поспособствовав укреплению евро и увеличению спроса на активы, номинированные в европейской валюте. Именно в этот момент, классические операции carry trade, в которых фигурировали евровые и долларовые активы, потеряли экономическую целесообразность и «канули в Лету». Трейдеры стали массово закрывать «короткие» позиции в евро, переориентируясь на даунтренд доллара. Мы полагаем, что подобная ситуация сохранится до тех пор, пока ФРС США не вернет ключевую процентную ставку к допандемичному уровню. Как было отмечено в предыдущих статьях, это вряд ли случится ранее 2023 года.

Фундаментальную поддержку евро продолжат оказывать не только потенциальная слабость доллара и разница в ставках на долговых рынках Европы и США, но и переток инвесторов из «компаний роста» в «компании стоимости», концентрация которых в Европе гораздо выше, чем в США. Учитывая сказанное, пара EUR/USD в 2021 году с большей вероятностью сохранит «бычий» тренд. Рекомендуем выкупать EUR против USD в диапазоне 1,18-1,19 c take-profit 1,27 и stop-loss 1,16.

График 13. Рекомендуем выкупать пару EUR/USD в диапазоне 1,18-1,19 с take-profit 1,27 и stop-loss 1,16

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. Автор AMarkets. Социальная сеть трейдеров форекс не несет ответственности за возможные убытки в случае использования материалов обзора

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией социальной сети Форекс Особые. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.

Нет комментариев. Ваш будет первым!