Большинство начинающих инвесторов используют две тактики. Либо копируют сделки маститых игроков рынка, либо совершают сделки на хайпе по наитию.

Хотели показать несколько довольно простых, но в тоже время очень показательных индикаторов, ориентируясь на которые, можно делать выбор инструментов для инвестиций более осознанным и системным, т.е. результативным.

Первым хотим презентовать коэффициент БЕТА. Чаще всего задают вопросы именно по нему.

Коэффициент бета – это статистический коэффициент, который характеризует движение отдельной акции относительно всего рынка в целом.

Что бы не забивать голову сложными формулами, приведем примеры практических значений данного коэффициента и что они означают.

• Коэффициент бета больше 1. Это свидетельствует о том, что динамика акции соотносится с динамикой общего фондового индекса, но при этом акция более чувствительно реагирует на любое движение индекса. Например, фондовый индекс растет на 1%, а акция при этом будет расти на 2% и точно так же наоборот, фондовый индекс снижается на 1%, а акция при этом снижается еще большими темпами, например, на 2%.

• Коэффициент беты равен 1. Это говорит о том, что движения акции полностью повторяют движение фондового индекса, то есть корреляция движений акции и индекса 100%.

• Коэффициент бета находится в диапазоне больше 0, но меньше 1. Это свидетельствует о том, что в-первую очередь динамика акции коррелирует с динамикой фондового индекса. То есть, акция движется в целом в одном направлении со всем рынком, если фондовый индекс растет, то растет и акция. Но также это говорит о том, что акция менее чувствительно реагирует на движения рынка в целом.

• Коэффициент бета равен нулю. В данном случае такое значение коэффициента означает, что движение акции вообще никак не связано с движением фондового индекса или по-другому можно сказать, что никак не коррелируют.

• Коэффициент бета отрицательный и находится в диапазоне от 0 до -1. В данном случае акция имеем обратную корреляцию с фондовым индексом. При этом чувствительность реакции акции более низкая, чем у фондового индекса. Например, фондовый индекс растет на 2%, при этом акция с такими показателями коэффициента бета будет снижаться, но более низкими темпами, нежели растет индекс, то есть, например, на 1%. Точно такая же ситуация справедлива и наоборот, если фондовый индекс будет снижаться на 2%, такая акция будет расти на 1%.

• Коэффициент бета отрицательный и меньше -1. Такие акции имеют обратную корреляцию с фондовым индексом, то есть в целом движутся в противоположном направлении, при этом такие акции более волатильны и двигаются с большей амплитудой нежели сам индекс.

Коэффициент бета в инвестиционных портфелях, как правило, в первую очередь может применяться, как весовой коэффициент, который распределяет средства портфеля в акции в зависимости от степени чувствительности к риску той или иной акции.

В случае, если основная концепция инвестиционного портфеля требует максимальной минимизации риска, то за счет бета коэффициента придается больший вес бумагам с малым значением коэффициента бета, или даже с его отрицательным значением. А в случае, если формируется агрессивный инвестиционный портфель, то веса распределяются наоборот. Акции с большим значением коэффициента бета получают больший вес в инвестиционном портфеле.

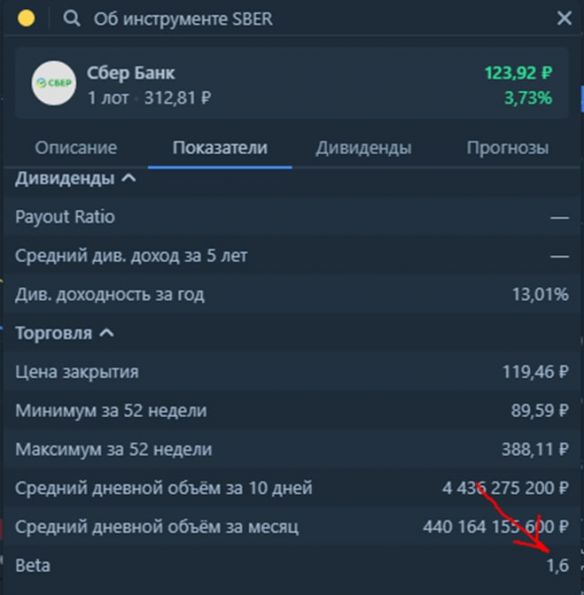

Ну и напоследок, стоит отметить, что не все брокеры предоставляют информацию о вышеуказанном коэффициенте в своих терминалах. На иллюстрации мы продемонстрировали пример данного коэффициента в интерфейсе торгового терминала «Тинькофф инвестиции».

Надеемся, что наш небольшой ликбез принесет для вас большую пользу.

Удачных инвестиций!

Источник Афинанс

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги