Нефть – здесь ситуация понятна, карантины резко сократили активность передвижений, даже несмотря на резкое сокращение добычи стран ОПЕК+ и США, это вряд ли могло компенсировать провал потребления нефти. Ситуация здесь постепенно балансируется, но новая волна локдаунов будет сдерживать нормализацию. Есть также риск стагнации импорта со стороны Китая, после их активного наращивания запасов в 2020 году. Но все это в рамках возможностей сокращения добычи ОПЕК+/США, «лишние» запасы видимо уйдут с рынка за 2-4 квартала.

Доллар – здесь тоже все понятно, массированные монетарные и бюджетные вливания и перспектива их продолжения, а также резкое снижение дифференциала ставок на фоне растущего дефицита внешней торговли. Все это играет и будет играть против доллара.

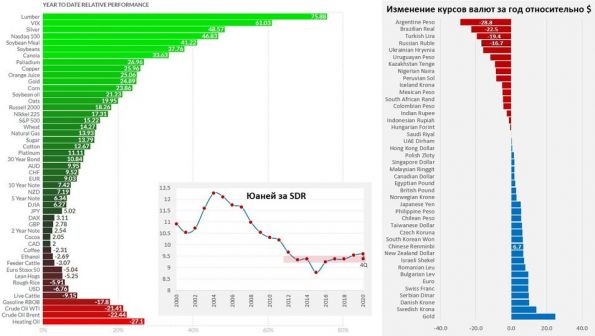

Потери были у валют EM ( развивающихся стран), которые не смогли удержаться от падения даже на фоне ослабления доллара. Отчасти это обусловлено разрывом между развивающимися и развитыми рынками, фактически образовалось два конура: ликвидность концентрировалась и курсировала внутри контура развитых стран + Китай, до ЕМ долетали лишь "объедки". Рубль был в группе худших, отчасти из-за переоцененности курса в конце прошлого года, отчасти из-за падения нефтяных цен, отчасти негатив по отношению к ЕМ и резкое снижение ставок.

Юань приходил в норму после девальвации 2019 года (торговые войны и пр.) на фоне рекорлного положительного торгового баланса, в итоге юань тоже стал бенефициаром ухода из доллара. Он практически вернулся к своему среднесрочному уровню 9.2-9.4 за SDR к концу года, но в среднем за год был послабее. Многие смотрят на его курс к доллару, на самом деле юань сейчас больше ориентирован на корзину валют и, видимо, среднесрочно будет стремиться к этим уровням и дальше.

Долговые рынки развитых стран центральные банки просто убили своей политикой, большая часть активов несет отрицательную реальную доходность. До $150 трлн активов долгового и денежного рынка не несут ожидаемой реальной положительной доходности, а значит не могут являются инструментом накоплений. Это давало сильный импульс рынку акций, который дружно рос практически везде, утилизируя эффект нулевых ставок дисконтирования и абсорбируя госстимулы.

Золото большую часть года отражало динамику реальных процентных ставок, но к концу года они немного разошлись и золото скорректировалось. В целом оно остается в корреляции с реальными ставками, хоть и более волатильное. Правда реальные ставки пока основное дижение отыграли – это тормоз для золота. К концу года оно отдало все лавры биткоину, в который потянулись крупные инвесторы и институционалы взвинтив его цену … но выше $30 тыс. его «памапят», когда институционалы не работают – на длинных выходных. С другой стороны, рынок ищет хоть какую-то альтернативу в условиях потери основными валютами сберегательной функции, потому заход фондов в биткоин в перспективе может продолжится, тем более что выйти из него в значимых объемах просто крайне затруднительно ) .

Среди ресурсных товаров нефть была практически в одиночестве на фоне: ограничений предложения, спроса со стороны Китая и неуемного стимулирования прилично выросли в цене по итогам года с/х товары и промышленные металлы. Рост металлов и отчасти связан и с активизацией жилищного строительства – недвижимость стала еще одним бенефициаром проводимой политики, рекордно низкие ставки и стимулы привели к стремительному росту цен на квадратные метры во многих странах.

Автор Егор Сусин

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги