Конвенция МОТ 1952 г. говорит – не менее 40%. Россия одобрила этот ориентир, присоединившись к этой старой Конвенции только в 2019 г.! Сейчас соотношение средней пенсии по старости и зарплаты составляет 29%! Ориентиры МОТ 70-летней давности оказываются недостижимыми, несмотря на все перетряхивания пенсионной системы, которые случились после 2013 г. По моему мнению, мы и дальше будем катиться с горки на старой скрипучей телеге страховой пенсии, которая только на то и способна, что высасывать деньги у среднего класса, не достигая самых элементарных ориентиров.

Думаю, что в современном мире ориентиры пенсионной системы (ПС) должны быть иными: 70-100% прежнего заработка. Но для этого ПС должна опираться не на одну опору в виде страховой пенсии, а и на две других: корпоративную и индивидуальную пенсии. Стул из 3-х ножек устойчивее, чем с одной.

Так и вижу надменную улыбку архитекторов российской государственной пенсии о моих «непрофессиональных» фантазиях!

Что ж, коллеги, давайте посмотрим на то, какие инвестиционные советы будущим пенсионерам дают самые авторитетные финансовые структуры.

Например, Fidelity Investments советует клиентам ежегодно сберегать на своих корпоративных и индивидуальных пенсионных счетах не менее 15% заработка. Такие сбережения обеспечивают получение будущей пенсии не менее 45% прежнего заработка. Вместе с государственной пенсией получается 90-100% от прежнего заработка.

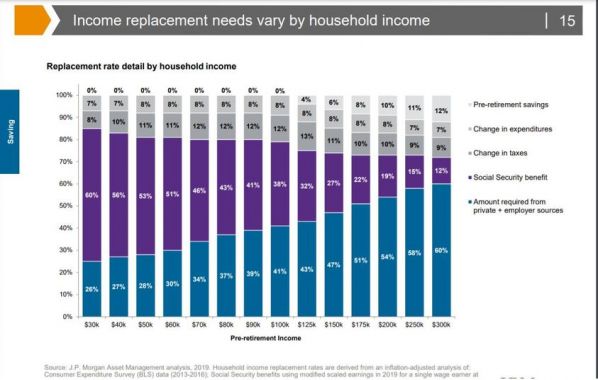

Другой пример. Посмотрите на прилагаемый график с коэффициентами замещения утраченного заработка для разных когорт людей в зависимости от их годового дохода крупнейшего банка J.P. Morgan. 100% утраченного заработка для всех! Это тоже итоговый ориентир тех инвестиционных программ, которые банк предлагает своим клиентам.

Замечу также, что большинство финансовых инструментов в этих планах сегодня через ETFs доступны для многих людей во всем мире, включая Россию.

На этом фоне слушать о том, как мы боремся за рубеж 40%-го коэффициента утраченного заработка, платя 22% взносов, довольно странно.

Сегодня прочитал интересную публикацию в WSJ о том, как определить, достаточны ли накопления для пенсии. Самое ценное в ней – ссылки вот на эти адреса уважаемых финансовых структур, где можно найти ответы и узнать, что надо делать.

Особо хорош обзор J.P. Morgan.

https://www.fidelity.com/

https://www.troweprice.com/

https://am.jpmorgan.com/.../retireme.../guide-to-retirement/

Да… Мои субъективные размышления прошу не рассматривать как инвестиционный совет.

Автор: экономист, исследователь РАНХиГС, специалист по финансовым рынкам Александр Абрамов Источник

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги