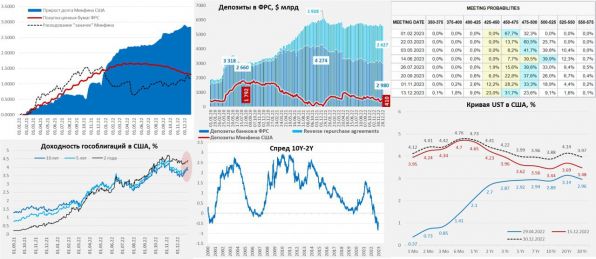

ФРС завершила год сокращением портфеля ипотечных облигаций на $11.8 млрд, портфель гособлигаций в последнюю неделю года практически не менялся. Хотя данные только на 28 декабря, но в принципе можно считать год завершенным.

За последние 4 недели года ФРС сделала рынкам подарок и резко сбавила темпы QT: портфель гособлигаций сократился всего на $15 млрд (в 4 раза медленнее плана), портфель ипотечных облигаций сократился на $17 млрд (вдвое медленнее плана). С начала QT в июне ФРС должна была сократить портфель бумаг на $523 млрд (реально план QT выполнен на 70% - всего $366 млрд), из которых: гособлигации должны быть $330 млрд (реально $270 млрд), ипотечные облигации должны быть $193 млрд (реально $66 млрд). Сама ФРС «недобор» особо не комментирует, а журналисты вопросов не задают.

С начала QT чистый рост долга Минфина США составил $572 млрд, еще $270 млрд добавила ФРС – это выдавливало доходности вверх. Но объем долларов в банковской системе даже немного вырос, т.к. Минфин США влил в систему со своих счетов $371 млрд. У американского Минфина осталось еще $413 млрд "кэша" в ФРС и Йеллен будет вынуждена их тратить пока не утвердят потолок госдолга, еще около $650 млрд она сможет занять на рынке (~$0.5 трлн за счет манипуляций с GAS), так что торг за «потолок» обещает быть долгим. В этом плане первое полугодие (хотя это зависит от того насколько Йеллен и Пауэлл синхронизируют свои операции) обещает быть болотистым: Йеллен будет вливать доллары в систему, Пауэлл в сопоставимых объемах изымать.

Но давление на кривую госдолга должно сохраниться, т.к. Йеллен все-равно продолжит занимать, а Пауэлл продавать госдолг (до $0.9 трлн чистого предложения долга за полгода) и повышать ставку. Кто-то на, фоне сокращения внутренних и внешних сбережений, это должен покупать. Рынок в агрессивность ФРС не очень верит, что будет заставлять их действовать более жестко до того момента, пока они не столкнуться со сбоями в финансовой системе, или значимым ухудшением ситуации в экономике.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги