Учитывая, что большинство данных уже вышло – можно обновить наших "всадников" инфляции в США. Рост зарплат, кредита сокращение сбережений вполне себя оправдали.Падение активов не было критичным, но ограничивающим фактором выступил бюджет.

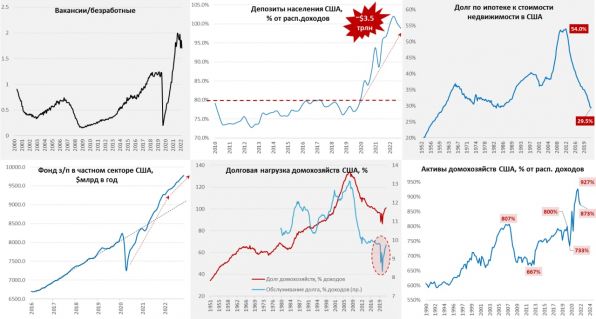

1️⃣ Рынок труда США: дефицит рабочей силы и рост зарплат. Ситуация с вакансиями была достаточно показательной, хотя разворот здесь начинает рисоваться, но на 1 безработного рынок США имеет 1.7 вакансии и это много, хотя весной было еще хуже. Зарплатный импульс немного остыл, но все еще остается более агрессивным, чем в доковидный период и чем хотела бы ФРС.

2️⃣ Избыточные сбережения все еще высоки: объем депозитов и фондов денежного рынка на ~$3.5 трлн выше тренда. В целом здесь ситуация начинает меняться – американцы начинают сокращать депозиты, но пока не очень агрессивно. Конечно, частично депозиты съедает инфляция, но их объем на третий квартал составлял 99% от располагаемых доходов ($18.6 трлн) против 80% на конец 2019 года и здесь есть еще что тратить. Пока американцы практически обнулили текущие сбережения (норма упала до 2.2-2.5%, что в финансовом плане близко к нулю).

3️⃣ Низкая долговая нагрузка: долг домохозяйств подрастает – американцы начали использовать кредит. Долг относительно располагаемых доходов вырос до 101%, стоимость обслуживания долга выросла до докризисных уровней 9.6% от доходов. Этот фактор заработал, прирост долга за год составил $1.26 трлн, или 7% г/г. Но резкое повышение ставок ФРС и взлет ипотечных ставок, очевидно, притормаживает рост долга. Основной долг в США – это ипотека и при ставках 6-7% рост здесь явно ограничен. На этом фоне объем ипотеки упал до 29.5% от стоимости жилья в США и находится на минимумах с 1980-х. Хотя потенциал кредита еще достаточно большой, т.к. расходы на обслуживание долга остаются все еще на исторически низких уровнях.

4️⃣ Эффект богатства: стоимость активов домохозяйств США скромно упала с $168.5 трлн до $162.5 трлн, назвать это обвалом вряд ли можно, американцы стали на $6 трлн беднее, чем на пике пузыря, но пока сильно богаче (+$29 трлн), чем до ковидного кризиса и это говорит о том, что еще есть куда падать. Активы все еще очень дорогие относительно доходов (884% от доходов против 800% в конце 2019 года). В этом плане влияние повышения ставок есть, но пока не то, чтобы оно было сильным и заставляло экономить. Хотя падение цен на жилье (основной актив большинства американцев) еще должно оказать влияние позднее.

Если смотреть в целом – то потенциал роста номинальных расходов американцев на 2023 год остается высоким (7-10% в номинале), что сильно выше, чем хотела бы ФРС для стабилизации инфляции (4-5%). В 2022 году бюджет США забрал у американцев около $0.5 трлн., в 2023 году он будет стимулирующим – дефицит вырастет. Большой объем избыточных сбережений вместе с ускоренным ростом зарплат будут поддерживать потребление за счет низкой нормы сбережений. Сохраняется потенциал наращивания долга, хотя резкий рост ипотечных ставок угнетает кредитование, выкинув с этого рынка значительное количество американцев.

Это означает, что американский потребитель сохраняет большой запас возможностей для поддержания высоких темпов роста потребления (и повышенной инфляции), а ФРС придется попотеть, чтобы этот потенциал не реализовался и американцы меньше тратили и больше сберегали. В ноябре по данным ФРБ Нью-Йорка опросы американцев показывали, что они ожидают роста своих расходов на 6.9% в ближайший год. ФРС такое дело никак не устроит, потому, пока не появится жестких сигналов с рынка труда, или что-то не сломается они вряд ли остановятся.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги