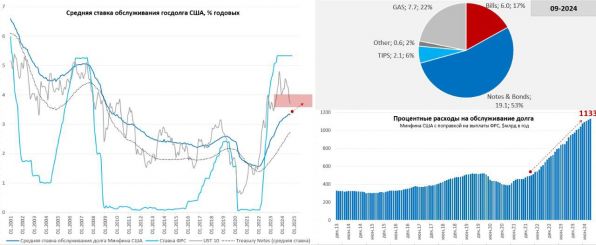

В сентябре, впервые за долгое время, средняя ставка по обслуживанию госдолга США немного снизилась с 3.35% до 3.32% годовых благодаря надеждам на быстрое снижение ставок ФРС. Правда произошло это только за счет краткосрочного долга и долга по плавающей ставке, где ставки снизились с 5.29% до 5.15% и с 5.16% до 4.73% соответственно. Стоимость более длинного долга продолжала расти: по Notes с 2.69% до 2.73%, по Bonds с 3.19% до 3.2%.

Стоимость длинного долга продолжит расти, т.к. рефинансируются долги, выпущенные еще по ставкам около 2%. «Красная зона» 3.5-4% стоимости долга пока не достигнута, но «длинные» ставки там, так что определенный дрейф в эту сторону еще будет присутствовать.

Несмотря на локальное снижение ставок, расходы Минфина США на проценты остаются высокими из-за роста самого долга и составили $84 млрд за месяц, что на 18% выше уровня сентября прошлого года. Всего за 12 месяцев проценты составили $1.13 трлн (~3.9% ВВП), что на 28% больше, чем в прошлом году. Еще около $93 млрд за год осталось в виде убытка на балансе ФРС, который перевалил за $200 млрд (почти в 5 раз больше капитала ФРС).

План заимствований Минфин США немного недовыполнил, увеличив рыночный долг на $0.68 трлн за квартал, против $0.74 трлн. Но, даже после активного погашения векселей в сентябре, структура заимствований была изменена, купонными облигациями Йеллен заняла $439 млрд против плановых $559 млрд, а векселями $239 млрд против плановых $181 млрд. Получилось это благодаря тому, что долг в векселях сократили на $117 млрд в сентябре, а «голубиный» сигнал ФРС позволил активно размещать более длинный долг почти на $250 млрд за сентябрь.

J&J сыграли в совместную игру, но оптимизм рынка относительно быстрого снижения ставок явно чрезмерен. Мало того, действия ФРС фактически привели к росту рыночных инфляционных ожиданий на ~0.2 п.п., что не самый лучший для ФРС сигнал.

Десятилетки вернулись к 4%, а занимать Минфину надо $0.5-0.6 трлн за 4 квартал даже с учетом того, что он хочет потратить $0.2 трлн кэша со счета в ФРС. А с начала 2025 года снова предстоит драка за потолок госдолга, но это уже после выборов…

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги