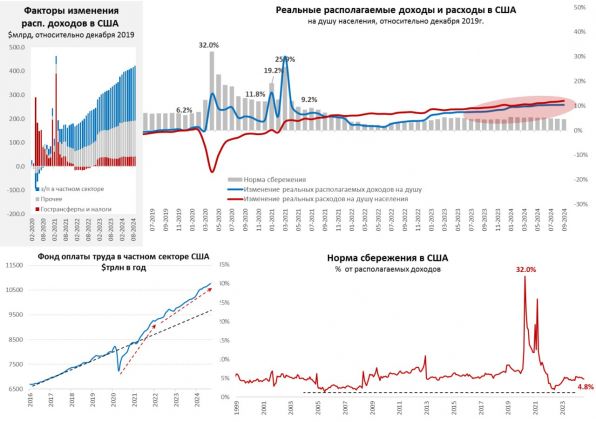

Располагаемые доходы американцев в сентябре выросли на 0.3% м/м и 5.3% г/г, весь месячный прирост обусловлен ростом фонда зарплат, реальные располагаемые доходы на душу населения практически не растут в последние два месяца, но годовой прирост держится в районе 2.6% г/г. Реальные расходы на душу росли в сентябре на 0.3% м/м и 2.6% г/г. В целом американцы продолжали достаточно активно потреблять, что поддерживает повышенную инфляцию.

ВВП в 3 квартале растет достаточно ровно на 0.7% кв/кв (2.8% SAAR) и 2.7% г/г. Из 2.8% роста в 3 квартале 2.5 п.п. – потребление и 0.8 п.п. – госрасходы, при расширяющемся дефиците внешней торговли (-0.7 п.п), достаточно скромных инвестициях (+0.3 п.п) и сокращении запасов (-0.2 п.п). Рост в основном на потреблении домохозяйств и госрасходах, частично за счет импорта.

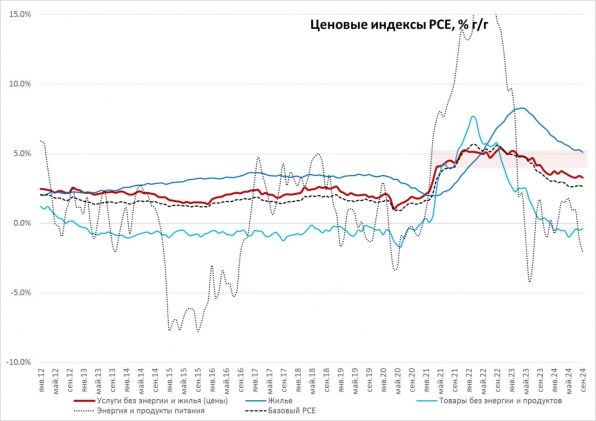

Дефлятор потребительских расходов (PCE) в сентябре рост на 0.2% м/м и 2.1% г/г, внешне неплохо, но умеренные темпы роста цен обусловлены в основном ценами на бензин (-3.9% м/м и -15.2% г/г). Без учета энергии и продуктов - Core PCE растет на 0.3% м/м и 2.7% г/г. Учитывая, что в прошлом году в 4 квартале базовая инфляция практически не росла, ФРС вряд ли сможет вписаться в свой прогноз 2.6% на конец года - надо будет пересмотреть вверх. Цены на услуги без энергии и жилья (любимый индикатор Пауэлла) росли на 0.3% м/м и 3.3% г/г – здесь идет небольшое ускорение за последние пару месяцев.

Многие данные указывали в последнее время, что ФРС сделала –50 б.п. без особых на то оснований, но было бы достаточно забавно, если бы после этого ФРС не снизила хотя бы на 25 б.п. в ноябре, поэтому рынок уверен в снижении, но уже не так уверен в декабрьском снижении. В этой ситуации сентябрьские -50 действительно больше похожи на предвыборный подарок.

Источник

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги