На неделе активы ФРС продолжали расти, прибавив $37.7 млрд и добравшись до $8.1 трлн, в основном за счет покупки ипотечных бумаг (+$26 млрд), но и гособлигации тоже немного прикупали (+$9.6 млрд). Но ипотечные бумаги частично уйдут с баланса в ближайшие недели.

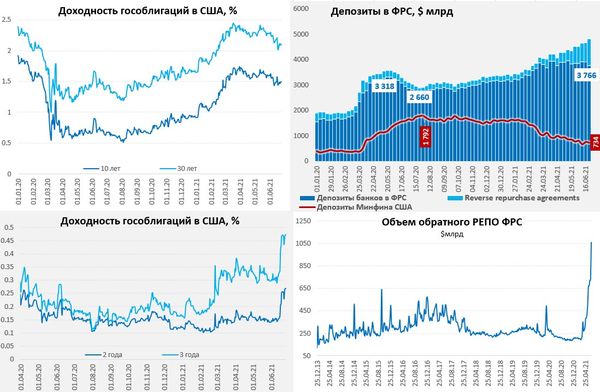

Более интересное происходит с пассивной частью баланса ФРС – объем обратного РЕПО взлетел сразу на $312.2 млрд за неделю до $1.06 трлн, а объем однодневного обратного РЕПО с ФРС достиг $813 млрд. Банки активно складируют «кэш» в ФРС, ожидая «потолка госдолга» и резкого сокращения предложения со стороны Минфина?

Минфин США на неделе сократил свои средства в ФРС на $31 млрд до $733.9 млрд, план на конец месяца $800 млрд, но более интересен сейчас 2 квартал.

Дж. Йеллен на неделе снова была в Конгрессе, драматично объясняя конгрессменам, что 31 июля завершается срок приостановки лимита госдолга и решение по этому вопросу нужно принять как можно быстрее, потому как расходы Казначейства непредсказуемы и можно налететь на технический дефолт. Но Конгресс, судя по всему, намерен отложить этот вопрос до осени (после каникул) … «there has been no conversation on the debt ceiling yet». А это означает, что 31 июля госдолг США упрется в потолок и Минфин не сможет наращивать его, сократив чистые заимствования до нуля. По идее, несмотря на сезонный дефицит бюджета летом, у бюджета хватает ресурсов продержаться до октября-ноября (Конгресс вернется с каникул к середине сентября), но Йеллен пугала наличием сценариев того, что деньги закончатся раньше (уже к сентябрю), пока конгрессмены особо не торопятся.

Это опять же означает, что Минфин США вынужден будет активно тратить свою заначку в ~$0.7…0.8 трлн, залив в систему еще больше ликвидности (+$300-400 млрд), при этом прекратив заимствования. Если решение действительно будет отложено до осени – то денежный рынок США еще больше перекосит, долларов будет еще больше, а объем обратного РЕПО еще больше вырастет … проблема в том, что при таких объемах это очень и очень шаткая конструкция, которая может спровоцировать структурные перекосы и дисбалансы на денежном/долговом рынке. В общем-то есть все шансы усиления дивергенции между рынками очень короткого долга (до месяца, который будет отражать дефицит бумаг и избыток долларов), среднесрочного (2-3 года, который все больше закладывает повышение ставок в 2022 году) и долгосрочного (торгует уверенность в том, что инфляция будет краткосрочной и в далеком будущем все будет без сюрпризов).

P.S.: спреды по «мусорному» долларовому долгу упали до исторических минимумов, но развивающиеся страны здесь пока зависли и с февраля сильно ситуация не меняется.

Источник @truecon

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

Похожие статьи:

Новости → «Лишние» доллары вернули ФРС

Новости → Деньги – долларов много

Новости → ФРС: "ястребы" существенно укрепили позиции

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги