Баланс ФРС вырос за неделю на $92 млрд до $7.92 трлн, но это скорее следствие традиционных операций с ипотечными бумагами, т.е. это временная волатильность активов (позднее произойдет сокращение), гособлигаций купили на $17 млрд, что соответствует средним недельным значениям. Основным игроком остается бюджет США, который начал активно раздавать доллары в рамках программы Coronavirus Relief Fund, раздав муниципалитетам уже $101 млрд (из выделяемых $150 млрд), причем практически весь объем он выдал за последнюю неделю.

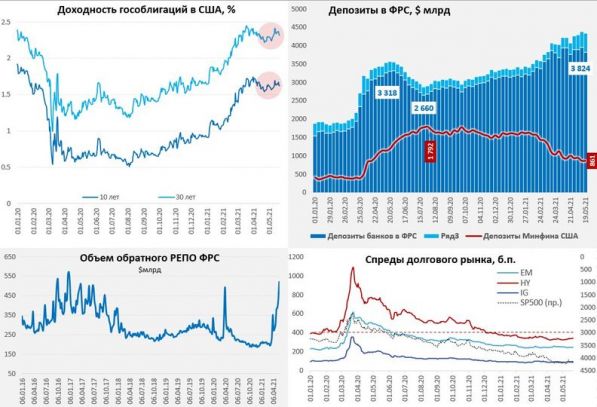

Деньги упали региональным бюджетам, тратить их пока не успевают, потому на денежном рынке усилился избыток ликвидности, который уронил доходность краткосрочных векселей казначейства ниже нуля. Как следствие, банки еще активнее начали наращивать обратные РЕПО с ФРС нарастив объемы однодневных РЕПО до $369 млрд, а общий объем обратного РЕПО составил $522 млрд, что на $93 млрд больше, чем неделей ранее. Банкам проще вернуть доллары под 0% ФРС, чем что-то другое с ними делать.

Из интересного в этой ситуации – это некоторое улучшение отношения к облигациям развивающихся стран, спреды которых не растут, хотя мусорные облигации США начали демонстрировать небольшой рост спредов. Хотя сами изменения крайне незначительные, но к EM отношение немного улучшается.

Пока лишь два главы резервных банков высказались за то, что надо начинать обсуждать сокращение объемов QE (ФРБ Далласа и ФРБ Филадельфии) – оба они не голосуют, собственно, это как раз те, кто в «минутках» и упоминаются как сторонники раннего начала обсуждения сворачивания мер поддержки. Голосующая в этом году М. Дэйли (ФРБ Сан-Франциско) указала, что ждет замедления инфляции только в 2022 году, т.к. будет «последовательность этих временных факторов». Голосующий Р.Бостик (ФРБ Атланты) хочет видеть больше рабочих мест. Члены Комитета по операциям на отрытом рынке прока дружно выступают за то,, что пока какие-то действия преждевременны.

В целом долларов много (потому он и припадает), ФРС остается на паузе, хотя внутренняя оппозиция начинает появляться, но без какого-то прямого влияния на решения, для рынков ситуация остается и останется пока подвешенной.

Источник @truecon

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность

Похожие статьи:

Новости → Деньги – долларов много

Новости → ФРС: "ястребы" существенно укрепили позиции

Новости → РЕПОнулись …в ожидании debt limit

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги