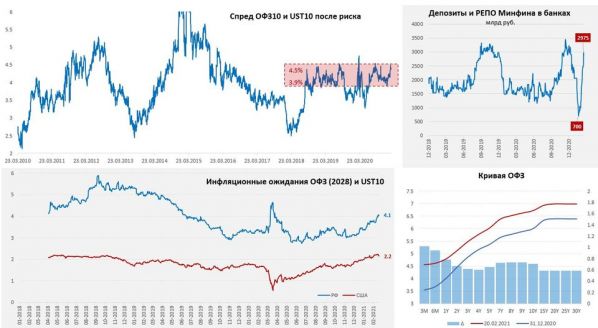

Ситуация с ОФЗ в последнее время характеризуется достаточно резким ростом долгосрочных доходностей. Десятилетние бумаги улетели почти на 6.7%, при том, что Минфин еще добавил денег в систему и его депозиты и РЕПО в банках ускакали уже на 2.9 трлн рублей, а профицит ликвидности банковской системе еще подрос. Вообще 2.9 трлн руб. – это уровни до декабрьского дефицита, а ведь еще не осень... Фактически своими средствами Минфин держит ставки денежного рынка у 4% годовых, но одновременно сам занимает долгосрочно дорого под 6.6-7.1% с премией рынку. Итог спред по ОФЗ10 к UST10 после риска опять прибивается к 4.5%.

Казалось бы, ОФЗ перепроданы, но текущая доходность вполне отражает факторы, которые определяют ситуацию и вот почему…

- Внешний рынок. Минфин США занимает и будет дальше активно занимать, чтобы профинансировать дефициты и это выдавливает доходности длинного долга вверх, сейчас UST10 уже 1.34% и при текущих объемах заимствований и покупок ФРС она скорее склонна к дальнейшему росту. И здесь в общем-то позитива ждать не особо приходится, если доходности продолжат расти – это будет толкать и доходности в ЕМ, если это спровоцирует Risk Off – ЕМ тоже достанется. Разве что ФРС решится притормозить этот процесс своими покупками, добавив в систему новую порцию свежих долларов... но, видимо, пока рано.

- Ожидания по ставке и инфляционные ожидания. Банк России во всех своих последних заявлениях четко указывает – ставки вернутся к нейтральному уровню в 2021-2023 годах. Нейтральный уровень пока остается 5-6%, очевидно, что рынок это закладывает в долгосрочные ставки. Одновременно рыночные инфляционные ожидания выросли до 4%, в ноябре они были около 3%. Опустить вниз эту историю может только активное торможение инфляции (в январе месячная инфляция продолжила снижаться).

- Оба вышеназванных фактора скорее предполагают доходность 6.3-6.5% по десятилетним ОФЗ, но есть и третий и это действия Минфина. В начале года Минфин опять вернулся к заимствованиям через выпуск длинных ОФЗ с фиксированной ставкой. Своими долгосрочными заимствованиями, на фоне отсутствия активного спроса нерезидентов и внутренних покупателей Минфин, фактически выдавливает доходности еще выше. И, хотя система переполнена короткой ликвидностью, очевидно, что покупателей длинного долга на внутреннем рынке нет, банки особо не могут, а других покупателей долгосрочных бумаг в достаточных объемах просто не сформировалось. Минфин своими действиями приподнимает доходность еще на 0.2-0.3 п.п. В итоге имеем то, что имеем.

По-хорошему Минфину нужно отойти с рынка долгосрочного долга, чтобы не усиливать давление внешней конъюнктуры. Рублевые цены на нефть сейчас высокие и у бюджета все очень даже неплохо, ликвидности больше, чем когда-либо. Но Минфин упорно занимает, да еще и с премией к рынку. Зачем? Боится существенного ухудшения конъюнктуры? )

Источник

#ликвидность #банки #Минфин #БанкРоссии #бюджет #доход, #инвестиции #ОФЗ

Похожие статьи:

Новости → Минфин, банки и "взрыв ликвидности"

Новости → Новогодняя пауза... Московские цены на квартиры в новогодние недели традиционно притормозили

Новости → Не только в Америке растут цены на жилье... Москва не отстает

Новости → Москва недвижимость! А метр все растет ...

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги