Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Китай сегодня: инфляционные эффекты от ближневосточного конфликта начинают проявляться

Китай: инфляция в марте ускорилась до 1% годовых — что стоит за цифрами

Индекс потребительских цен в Китае вырос на 1% в годовом выражении, а цены производителей впервые за 3,5 года вышли из дефляции. Разбираем причины и последствия.

В этой статье мы разберем:

- Динамику CPI в Китае в марте

- Факторы роста и снижения цен

- PPI — выход из дефляции впервые за 3,5 года

- Прогнозы на апрель-май

- Ситуацию с инфляцией в Японии

Ключевые факты

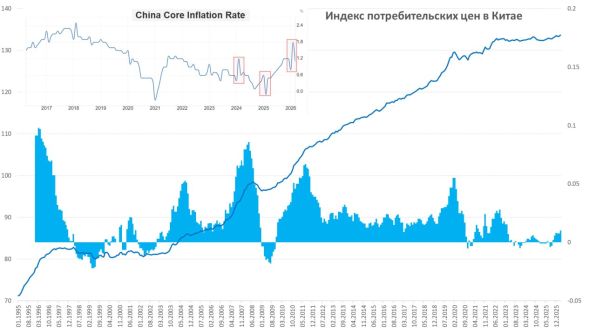

- CPI Китая (март): +1% г/г (прогноз 1,1%, февраль 1,3%).

- CPI м/м: -0,7% (сезонная коррекция после праздников).

- Базовая инфляция: +1,1% г/г.

- Цены на бензин: +10% м/м, +3,4% г/г.

- PPI Китая (март): +0,5% г/г (впервые с сентября 2022).

- Нефтедобыча: +15,8% м/м, +5,2% г/г.

- Цветные металлы: +5,4% м/м, +36,4% г/г.

- Товары длительного пользования: -1% г/г.

- PPI Японии (март): +0,8% м/м, +2,6% г/г.

Потребительские цены в Китае: разнонаправленные тенденции

Статистическое управление КНР опубликовало данные по инфляции за март. Индекс потребительских цен вырос на 1% в годовом выражении, что оказалось немного ниже ожиданий рынка. Это вполне обычная картина после продолжительных новогодних праздников. С учётом сезонности рост цен составил 0,2% к предыдущему месяцу.

Что дорожало, что дешевело

Тенденции были разнонаправленными. Снижение цен на продукты питания и туристические поездки было компенсировано активным ростом цен на бензин, которые за месяц прибавили 10%. Годовая динамика топлива вышла в плюс на 3,4%.

В итоге потребительские товары дорожали на 1,3% в годовом выражении, услуги прибавили 0,8%. Базовая инфляция, очищенная от сезонных колебаний, составила 1,1% в годовом выражении, нормализовавшись чуть выше одного процента.

Влияние энергоцен: пока не в полной мере

Согласно аналитическим отчётам, влияние роста цен на энергоносители на потребительскую инфляцию в Китае пока ограничено из-за механизма корректировки цен на топливо. Однако по мере закрепления высоких цен на нефть эффект будет усиливаться.

Аналитики ожидают, что более сильные инфляционные эффекты проявятся в апреле-мае, когда рост цен на энергоносители в полной мере отразится на экономике.

PPI: долгожданный выход из дефляции

Индекс цен производителей активно реагировал на рост ресурсных цен и поднялся на 1% за месяц и 0,5% в годовом выражении. Это первое положительное значение с сентября 2022 года, то есть за последние 3,5 года.

Основная причина — рост цен в нефтедобыче (на 15,8% за месяц и 5,2% в годовом выражении) и нефтепереработке, а также удорожание цветных металлов (на 5,4% за месяц и 36,4% в годовом выражении).

В сектор потребительских товаров это сильно не транслировалось: товары долгосрочного пользования показали снижение на 1% в годовом выражении, краткосрочного пользования — на 1,4%.

Прогнозы на апрель-май

| Показатель | Март | Прогноз на апрель | Прогноз на 2026 год |

|---|---|---|---|

| CPI Китая (г/г) | 1,0% | 0,9% (прогноз) | 0,6% (прогноз) |

| PPI Китая (г/г) | 0,5% (впервые с 2022) | 1,6% (прогноз) | 1,0% (прогноз) |

| PPI Японии (г/г) | 2,6% (ускорение с 2,1%) | — | — |

| Импортные цены Японии (м/м) | 7,9% (в иеновом выражении) | — | — |

Согласно отчётам аналитических домов, ожидается дальнейший рост PPI в апреле до 1,6% за счёт полного прохождения эффекта высоких цен на нефть. При этом CPI может временно снизиться до 0,9% из-за продолжающегося давления на цены продовольствия.

Что это значит для экономики Китая

Выход из дефляции — позитивный сигнал для китайской экономики, которая последние три года боролась с дефляционными ожиданиями. Это может способствовать:

- Снижению ценовой конкуренции и улучшению маржинальности бизнеса

- Росту инвестиционного и потребительского аппетита

- Пересмотру излишне пессимистичных ожиданий по китайским активам

Однако рефляция остаётся в основном импортируемой — её драйвером выступают внешние цены на энергоносители и металлы, а не внутренний спрос. Это создаёт риски для прибыли компаний-производителей, которые вынуждены поглощать часть роста издержек.

Япония: схожая динамика PPI

Цены производителей в Японии демонстрируют схожую динамику — прирост составил 0,8% за месяц и 2,6% в годовом выражении, в основном за счёт роста импортных цен на 7,9% за месяц и 3,3% в годовом выражении. Это ускорение с февральских 2,1%.

Для Банка Японии это важный сигнал: рост цен на энергоносители может транслироваться в потребительскую инфляцию и повлиять на решение по процентной ставке на заседании в конце апреля. Трейдеры сейчас оценивают вероятность повышения ставки примерно в 70%.

Сводка инфляционных показателей в Китае и Японии

| Страна / Показатель | Март 2026 | Предыдущий | Примечание |

|---|---|---|---|

| Китай CPI (г/г) | 1,0% | 1,3% (февраль) | Снижение из-за сезонности |

| Китай CPI (м/м) | -0,7% (с учётом сезонности +0,2%) | - | Первое снижение за полгода |

| Китай базовая инфляция (г/г) | 1,1% (нормализовалась) | - | Выше целевого уровня |

| Китай PPI (г/г) | 0,5% (первый рост с 2022) | -0,9% (февраль) | Выход из дефляции |

| Китай PPI (м/м) | 1,0% (максимум с 2022) | - | Рекордный рост за 48 месяцев |

| Япония PPI (г/г) | 2,6% (ускорение) | 2,1% (февраль) | Максимум с начала года |

| Япония PPI (м/м) | 0,8% (рост) | - | За счёт нефти и металлов |

| Импортные цены Японии (м/м) | 7,9% (в иеновом выражении) | - | Ослабление иены + рост нефти |

Ключевой вывод: Китай впервые за 3,5 года вышел из дефляции производителей, но основной драйвер — внешние цены на энергоносители. Внутренний спрос остаётся слабым, что ограничивает трансляцию роста PPI в потребительскую инфляцию.

Торгуйте с лучшими условиями

Часто задаваемые вопросы (FAQ)

Важно: информация не является индивидуальной инвестиционной рекомендацией. Материал носит аналитический характер. Используйте риск-менеджмент.

Нет комментариев. Ваш будет первым!