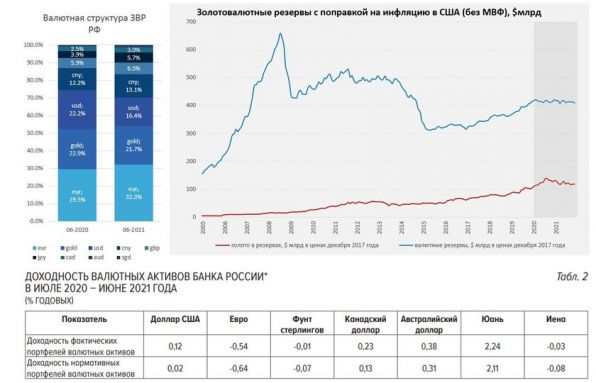

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

Источник @truecon

#ЗВР #ЦБ #БанкРоссии #золото

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги