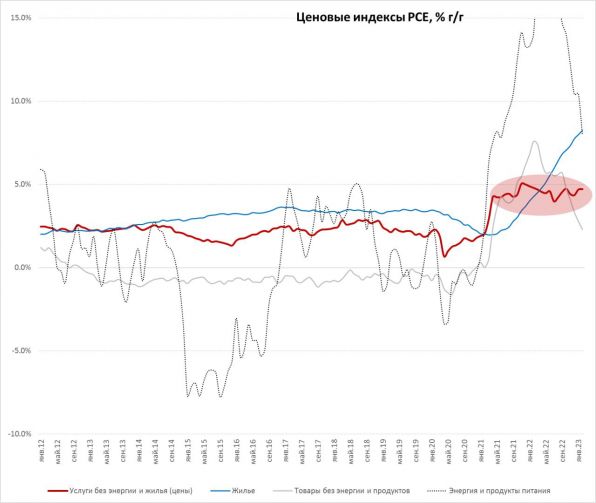

Отчет по дефлятору потребительских расходов вышел чуть лучше рыночных ожиданий, цены выросли на 0.3% м/м и 5.0% г/г. И даже базовая инфляция вышла не так плохо 0.3% м/м и 4.6% г/г – рынок ждал 4.7% г/г. Товарная инфляция на фоне миграции потребления в услуги скромная и составила 0.2% м/м и 3.6% г/г. Хотя здесь продолжался дезинфляционный эффект цен на подержанные автомобили (-2.8% м/м и -12.3% г/г) – динамика странная, т.к. оптовые цены на них растут уже несколько месяцев подряд, а раньше цены коррелировали. Цены на товары краткосрочного пользования выросли на 0.3% и 5.4% г/г.

Основная инфляция в услугах, хотя не сказать, что она здесь огромна, но устойчива 0.3% м/м и 5.7% г/г. Жилье дорожает на 0.7% м/м и 8.2% г/г, но на него ФРС смотрит сквозь пальцы, т.к. здесь инерционный рост. Самое главное куда смотрит Дж.Пауэлл и Ко – это инфляция услуг без учета цен на жилье и энергию – они прибавили 0.3% м/м и 4.7% г/г – стабильность, в январе тоже было 4.7% г/г. Прирост этих цен за три месяца составил 5.0% в годовом пересчете. В этой части инфляции ничего фактически не меняется, что-то ускоряется, что-то замедляется, но индекс вот уже два года мертво встал в диапазоне 4.2-5% годового прироста. При нейтральной реальной ставке около 0.5%, политика ФРС пока явно не дотягивает до "ограничивающей политики" (реальная ставка 1-2%)...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги