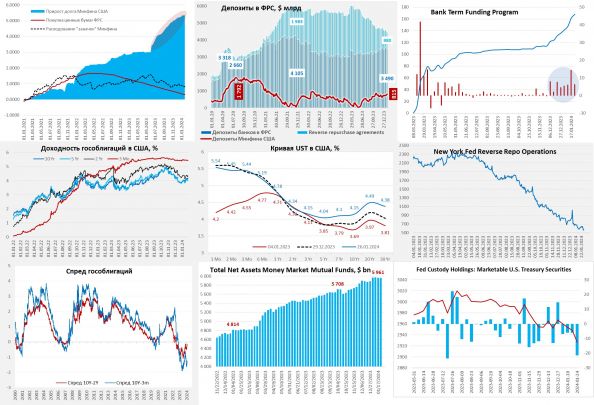

На неделе ФРС сократила портфель ценных бумаг на $4.8 млрд, из которых $1.5 млрд – векселя и $3 млрд – MBS. В целом ФРС устойчиво недобирает по QT уже давно, сокращая портфель на ~$75 млрд в месяц вместо $95 млрд, в основном за счет MBS. К среде Минфин забрал из системы почти $42 млрд, нарастив счет в ФРС до $816 млрд, а RRP выросли почти на $44 млрд. Но уже в четверг ON RRP ФРБ Нью-Йорка сократились до $558 млрд (-$82 млрд), вернув почти все доллары в систему. RRP сокращались, несмотря на то, что притока денег в фонды денежного рынка в последнее время нет, т.е. идет перекладка из RRP в Bills.

Банки продолжали потихоньку набирать доллары у ФРС через BTFP – еще +$6.3 млрд до $167.8 млрд, интересно будет посмотреть следующую неделю, когда ФРС ужесточила условия программы. Учитывая, что 11 марта программа будет свернута, ON RRP при текущих темпах (-$250 млрд в месяц) хватит на 2-3 месяца, Минфину США и ФРС придется что-то придумывать, хотя в апреле у бюджета профицит и это сглаживает ситуацию – не нужно будет много занимать. Резервы банков около $3.5 трлн, что уже достаточно много, приток из RRP их еще увеличит.

Давление на рынке госдолга в начале года выросло, отчасти это связано с заимствованиями в январе (~$155 млрд), из которых около трети – облигации, причем иностранцы сокращали портфель гособлигаций 4 недели подряд (-$40 млрд.), пользуясь моментом. При этом, в феврале-марте Йеллен нужно много занять (> $0.6 трлн), из которых более $250 млрд – это именно облигации, а не векселя, что может двинуть длинный хвост кривой госдолга выше.

P.S.: Судя по публичной активности на тему госдолга и скорому уходу из JPM, Д.Даймон явно намылился в политику "решать проблему долгов"...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги