Минфин США на неделе опубликовал свои планы заимствований и долга, пара фактов за квартал:

✔️ Общий рыночный долг $25.75 трлн, из него $8.5 трлн, или 33% нужно рефинансировать в течение года, плюс дефицит бюджета ~$2 трлн, к этому стоит добавить и QT ФРС ($0.18 трлн в квартал), которое добавляет чистого предложения долга на рынок.

✔️ В III квартале Минфин США нетто занял на рынке $852 млрд, из которых $798 млрд векселями до года, всего $82 млрд облигации с фиксированным купоном, остаток – это чистое погашение флоутеров и TIPSов.

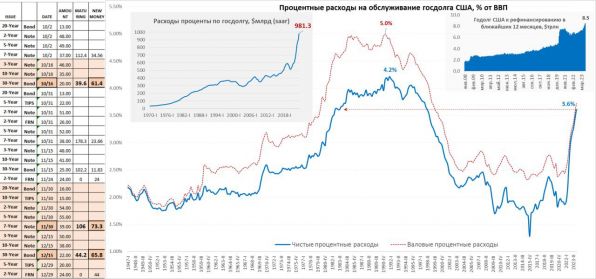

✔️ По данным BEA расходы Минфина США в III квартале на проценты по долгу достигли $981 млрд, или 3.6% ВВП (saar), чистые расходы за вычетом процентных доходов и выплат ФРС достигли $949 млрд, или 3.4% ВВП – максимум с 1998 года, в 4 квартале, как и ожидалось, должны перевалить за $1 трлн (~3.6% ВВП). При текущих ставках и займах в 2024 году будет ~$1.2 трлн процентов (4% ВВП).

Фактически, весь третий квартал Минфин США занимал краткосрочными векселями, которые, благодаря премии, успешно потребляли фонды денежного рынка изымая доллары из обратного РЕПО с ФРС.

❗️Все чистые займы облигациями пришлись на сентябрь и первую половину октября, что и могло стать причиной резкого взлета доходности длинных бумаг.

1️⃣ Планы на IV квартал 2023 года: занять $776 млрд, из которых $447 млрд – векселя, $339 млрд – различные облигации. Векселя пока финансируются из обратного РЕПО ФРС, потому интересны только облигации: большие объемы Минфин планирует занять с конца ноября по середину декабря ($139 млрд в общей сложности). Это может создать определенное напряжение на рынках госдолга США.

2️⃣ Планы на I квартал 2024 года: занять хотят $816 млрд, из них: векселя - $467.6 млрд, облигации $348.4 млрд, но до реализации этих планов еще далеко и могут пересмотреть.

В целом Йеллен хочет занимать достаточно много облигациями - по $340...350 млрд в квартал (>$100 млрд в месяц), таких объёмов не было со второго квартала прошлого года, но тогда еще не было QT. Да и в целом без помощи ФРС Минфин США столько никогда не занимал, с учетом QT рынку нужно будет поглощать по $0.5 трлн облигаций в квартал облигаций.

P.S.: Конечно, вполне напрашивается вопрос: учитывая то, что значительную роль в «голубиной» риторике ФРС сыграл резкий рост доходности UST, в какой мере это уже проявление того самого «фискального доминирования», когда решения ЦБ принимаются с оглядкой на госдолг..

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги