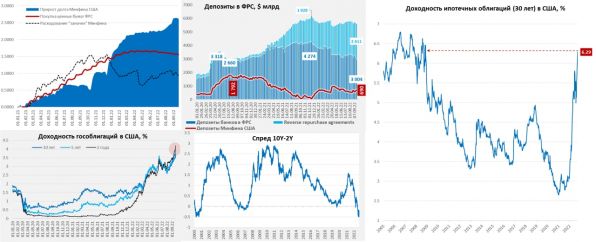

Хотя, понятно, что причины не только в том, а скорее в том, что все больше приходит осознание рецессии. Но все же ФРС на неделе забрала из системы $16.8 млрд, из низе портфель гособлигаций сократился на $13 млрд. Скромненько, конечно, т.к. исходя из текущих планов $95 млрд в месяц в неделю должны сокращать портфель на ~$22 млрд, т.е. ФРС продолжает серьезно недобирать до плана.

Но, во-первых, Минфин США на неделе забрал из системы $72 млрд, нарастив свои депозиты в ФРС до $690 млрд, что прилично сократило количество свободных долларов у банков. При этом, долг Минфин не наращивал, это налоговые поступления. Во-вторых близится конец квартала, а банки в этот период активно наращивают обратные РЕПО с ФРС под отчетность, в итоге их объем вырос до $2.61 трлн, или почти на $85 млрд. В итоге банковские депозиты в ФРС «похудели» за неделю сразу на $155 млрд до $3 трлн, впервые с 2020 года. Это, конечно, усилило негатив, который вывалили на рынки ФРС и Ко на текущей неделе.

Долларов стало меньше, ФРС стала жестче, что ускорило обвал гособлигаций США даже без наращивания долга американского Минфина. Доходности двухлетних гособлигаций улетели на 4.2%, десятилетние 3.7%. Спред между ними, впервые с 2000 года превысил 50 б.п. Ипотечные ставки взлетели до 6.29% про данным Freddie Mac, но это недельные данные ежедневные данные Mortgage News Daily фиксируют рост ставок по ипотеке до 6.7%. Интересно, что спреды корпоративных облигаций скорее стоят ровно относительно трежерис, т.е. рынок госдолга здесь сейчас значительно менее стабилен сам по себе. Но в целом на рынках разгром и рекордные с 2002 года 113 по индексу доллара.

P.S.: И самое интересное еще впереди...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги