Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Как работает облигация: подробный разбор для начинающих инвесторов

Облигация — один из ключевых инструментов долгового рынка, который позволяет частным инвесторам стать кредиторами для государства, муниципалитетов или крупных компаний. Эта ценная бумага подтверждает, что вы дали свои средства в долг с условием их возврата в оговорённый срок и получения регулярного дохода в виде процентов.

Что такое облигация и зачем она эмитенту?

С юридической точки зрения, облигация — это долговое обязательство. Ее выпускает так называемый эмитент: им может выступать государство (в виде ОФЗ), региональные власти или корпорация. Цель размещения — привлечение капитала на реализацию проектов, рефинансирование долгов или покрытие дефицита бюджета.

Когда вы покупаете облигацию, вы не становитесь совладельцем компании (в отличие от акций), но получаете статус кредитора. Это означает, что при банкротстве вы возвращаете вложенные средства раньше, чем акционеры.

Номинал и дата погашения: что важно знать

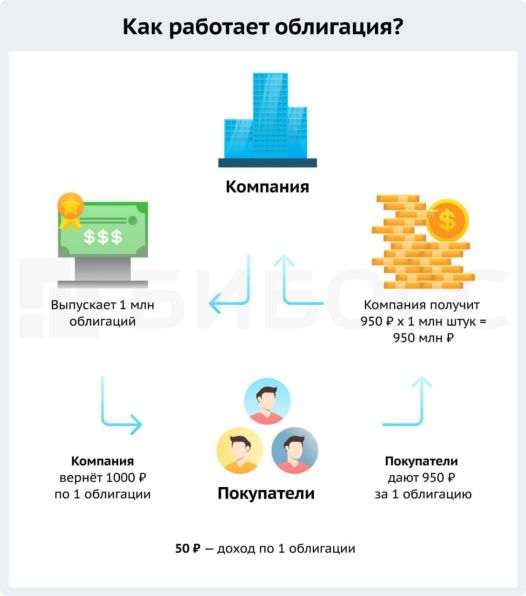

Номинал — это сумма, которую инвестор получит в день погашения облигации, независимо от её текущей рыночной цены. Например, купив облигацию за 950 ₽ с номиналом 1 000 ₽, вы получите именно 1 000 ₽ при погашении.

Дата погашения фиксируется заранее и может варьироваться: от нескольких месяцев до 30 лет. Существуют и вечные (бессрочные) облигации, которые не имеют срока погашения, но обеспечивают регулярные купонные выплаты.

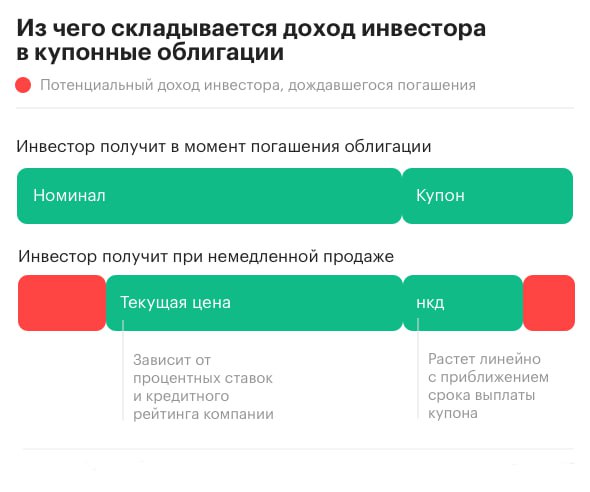

Из чего формируется доход по облигации?

Основной источник дохода — купон. Это процент, начисляемый на номинал. Частота выплат (ежемесячно, ежеквартально, раз в полгода) и размер указываются в условиях выпуска.

Существует три типа купонов:

- Фиксированный — ставка неизменна в течение всего срока обращения;

- Переменный — ставка корректируется с интервалом, установленным эмитентом;

- Плавающий (индексируемый) — зависит от внешних показателей: например, ключевой ставки ЦБ РФ, ставки RUONIA или инфляции.

Важно помнить: купонная доходность указывается в годовом выражении. Так, при номинале 1 000 ₽ и купоне 10% с выплатой раз в полгода вы получите по 50 ₽ каждые шесть месяцев.

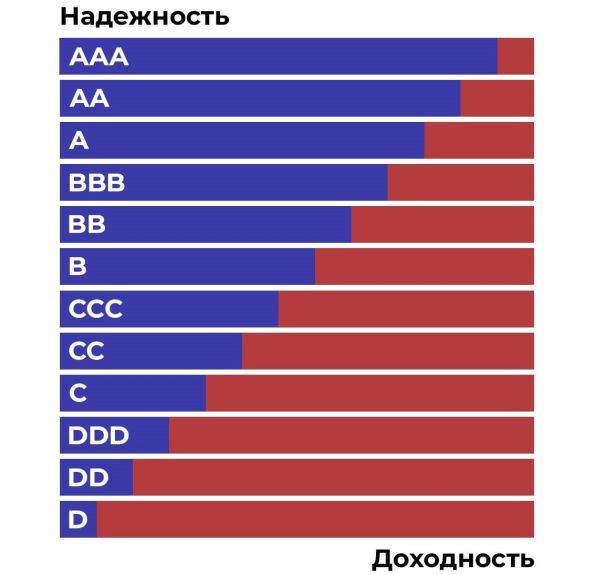

Виды облигаций: сравнение по надёжности и доходности

- Государственные (ОФЗ) — наименее рискованный инструмент, но с умеренной доходностью. Минимальный риск дефолта;

- Муниципальные — выпускаются регионами, предлагают чуть выше доходность, но сопряжены с большим риском;

- Корпоративные — наиболее доходные, однако уровень надёжности напрямую зависит от финансового состояния компании.

Роль кредитного рейтинга

Оценить надёжность эмитента помогает кредитный рейтинг, присваиваемый независимыми агентствами (S&P, Moody’s, Fitch, «Эксперт РА» и др.). По международной шкале:

- Инвестиционный уровень — от BBB– (S&P, Fitch) или Baa3 (Moody’s);

- Спекулятивный уровень — ниже этих значений («мусорные» облигации);

- D — дефолт.

Отсутствие рейтинга — сигнал: степень риска не проанализирована. Такие выпуски могут предложить высокую доходность, но несут риск просрочек, дефолта и низкой ликвидности.

Итог

Облигации — инструмент для консервативных инвесторов, которые ценят предсказуемость и стабильность. Однако даже «надёжные» бумаги требуют оценки рыночной конъюнктуры, валютного риска, дюрации и ликвидности. Подробнее можно узнать на ресурсах Альфа-Банка, Дома РФ и Финансов Mail.ru.

Похожие статьи:

Статьи → Инвестировать в Т-Банк? Плюсы, риски и прогноз стоимости акций до 2400 руб

Инвестиции → Облигация Инарктика 002Р-02: Фиксированный купон 19% и доходность 20% на 3 года

Статьи → Облигации: полное руководство для инвесторов

Инвестиции → Инвестиции в облигации «Биннофарм Групп»: стоит ли рассматривать фармгиганта как источник высокой доходности?

Инвестиции → Главные риски в облигациях: как защитить свой инвестиционный портфель

Нет комментариев. Ваш будет первым!