Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Стоит ли покупать акции IBM 15.06.2026? Полный разбор для инвесторов с уровнями поддержки/сопротивления

Акции IBM 15.06.2026: тест поддержки 265 долл. и консенсус-цели аналитиков до 375 долл.

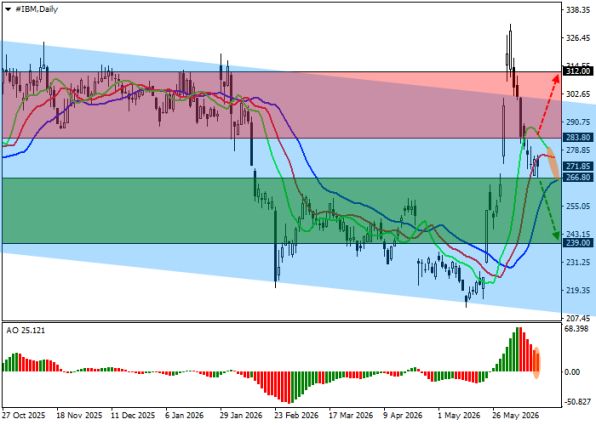

Акции IBM Corp., глобального гиганта в области разработки и продажи аппаратного и программного обеспечения, торгуются на уровне 272.00. На дневном графике инструмент удерживается возле линии сопротивления глобального нисходящего канала 300.00–210.00, направляясь вниз после неудачной попытки пробоя верхней границы.

📊 Ключевые факты технического анализа и фундаментального контекста

IBM (International Business Machines Corp.): акции консолидируются вблизи 272 долларов. Инструмент удерживается возле линии сопротивления глобального нисходящего канала с динамическими границами 300.00–210.00, направляясь вниз после неудачной попытки пробоя верхней границы. На четырёхчасовом временном интервале видно, что цена значительно отдалилась от предыдущего максимума от 2 июня (331.00). Развитие «медвежьего» импульса — наиболее вероятный сценарий в настоящий момент, и он станет актуальным после того, как актив закрепится ниже текущего уровня поддержки 265.00, после чего целью продавцов станет 240.00. Технические индикаторы замедляют сигнал на продажу: быстрые ЕМА на индикаторе «Аллигатор» фиксируются чуть выше сигнальной линии, сужая диапазон колебания, а гистограмма AO формирует новые нисходящие бары, опускаясь в положительной зоне.

Поддержка: 265.00 долл. — пробой ниже открывает дорогу к 240.00.

Сопротивление: 283.80 долл. — закрепление выше активирует бычий сценарий к 312.00.

🏛️ Фундаментальный контекст: рекордная выручка, ИИ и квантовое будущее

Финансовые результаты IBM за 2025 год стали одними из сильнейших в новейшей истории компании. Совокупная годовая выручка выросла на 6% до 67,54 млрд долларов — наивысшие темпы роста за многие годы. В четвёртом квартале выручка увеличилась на 9% до 19,69 млрд долл. (прогноз — 19,23 млрд долл.), а чистая прибыль выросла почти вдвое: до 5,6 млрд долл. против 2,92 млрд долл. годом ранее. Скорректированная прибыль на акцию составила 4,52 долл. против прогноза 4,32 долл. Ключевым драйвером остаётся софтверный сегмент, который теперь составляет около 45% бизнеса IBM (против 25% в 2018 году). Выручка софта выросла на 14% в четвёртом квартале до 9 млрд долл., а годовое подразделение показало рост на 11% — лучший результат в истории IBM. Инфраструктурный сегмент прибавил 17% в четвёртом квартале благодаря мощному спросу на мейнфреймы (рост 67% год к году).

Свободный денежный поток в 2025 году достиг 14,7 млрд долларов — самый высокий показатель за более чем десятилетие. Совет директоров утвердил квартальный дивиденд в размере 1,68 долл. на акцию, который будет выплачен 10 марта 2026 года. Это 110-й год подряд, когда компания выплачивает стабильные квартальные дивиденды — уникальный показатель надёжности для технологического сектора. Прогноз на 2026 год: рост выручки более 5% в постоянной валюте, увеличение свободного денежного потока примерно на 1 млрд долл. по сравнению с 2025 годом.

Искусственный интеллект и квантовые вычисления остаются главными долгосрочными драйверами. Совокупный портфель генеративного ИИ (GenAI) превысил 12,5 млрд долларов, включая проекты как в софте, так и в консалтинге. IBM также объявила о создании квантового чипа Condor с 1121 кубитом — это первый в мире одночиповый процессор с более чем тысячей кубитов. Компания инвестирует 10 млрд долл. в квантовые вычисления в ближайшие пять лет, а также построит первую в Европе квантовую фабрику (IBM Quantum System Two) в Энингене, Германия, в сотрудничестве с Федеральным правительством Германии.

Приобретение HashiCorp также было завершено: 8 июня 2026 года IBM объявила о закрытии сделки по покупке HashiCorp за 6,4 млрд долларов. Продукты HashiCorp (Terraform, Vault) автоматизируют инфраструктуру гибридного облака и безопасность, что укрепит платформу Red Hat и ускорит внедрение генеративного ИИ. Эта сделка — важнейший шаг IBM в направлении создания комплексной платформы гибридного облака.

🎯 Консенсус-прогноз аналитиков и целевые цены

Консенсус 21 аналитического дома (S&P Global Market Intelligence) — рейтинг «Покупать» (Buy). Из них 11 аналитиков дают «Сильную покупку», 2 — «Покупку», 7 — «Держать», 1 — «Продавать».

Средняя целевая цена на 12 месяцев составляет 311,26 долл. (потенциал роста около 14,4% от текущих уровней). Максимальный прогноз — 375 долл. (Citigroup), минимальный — 195 долл.

BofA Securities (08.06.2026) повысил целевую цену с 300 до 315 долл., сохранив рейтинг «Покупать». Аналитики отмечают, что спрос на ИИ-инфраструктуру остаётся «более широким, глубоким и долговечным».

Barclays (01.06.2026) начал покрытие с рейтинга «Overweight» и целевой ценой 350 долл. (потенциал роста около 28%), аргументируя это стабильным софтверным бизнесом. Аналитики подчёркивают, что акции достигнут 350 долл. даже если квантовые разработки не принесут прибыли — опцион на кванты лишь добавляет потенциал в оптимистичном сценарии до 449 долл.

Citigroup (03.06.2026) повысил целевую цену с 285 до 375 долл., сохранив рейтинг «Покупать», ссылаясь на растущую уверенность в квантовом направлении и параллельные инвестиции в ИИ и Red Hat.

Wedbush (29.05.2026) подтвердил рейтинг «Outperform» с целевой ценой 320 долл., отметив, что IBM следует стратегии «квантового повтора NVIDIA», а рост доходов от ИИ будет ускоряться в течение следующих 12–18 месяцев. Goldman Sachs также сохраняет цель 335 долл., а Evercore ISI — 310 долл. с рейтингом Outperform.

Таким образом, консенсус-диапазон целевых цен по ведущим аналитическим домам находится в интервале 315–375 долл., что предполагает потенциал роста 16–38% от текущих уровней.

📌 Ключевые выводы по акциям IBM (IBM) на 15.06.2026:

Техническая картина: акции у 272 долл., нисходящий канал 300–210 долл. Ключевая поддержка — 265 долл., сопротивление — 283,80 долл. При пробое 265 долл. — цель 240 долл. При закреплении выше 283,80 долл. — цель 312 долл.

Приоритетный сценарий: при удержании поддержки 265 долл. возможна консолидация в диапазоне 265–284 долл. Пробой 265 долл. укажет на усиление медвежьего импульса к 240 долл. Закрепление выше 283,80 долл. активирует бычий сценарий.

Фундаментальные драйверы: выручка 2025 +6%, софт теперь 45% бизнеса, свободный денежный поток 14,7 млрд долл., дивиденд 1,68 долл. (доходность ~2.5%). Прогноз на 2026: рост выручки более 5%. Ключевые события: приобретение HashiCorp за 6,4 млрд долл. (завершено 8 июня 2026), квантовый процессор Condor (1121 кубит), портфель GenAI 12,5 млрд долл. Консенсус-прогноз аналитиков — «Покупать», средняя целевая цена 311,26 долл., цели ведущих банков — 315–375 долл. (потенциал +16–38%).

Риски: возможное замедление роста консалтингового сегмента, рост процентных ставок (давление на технологический сектор), геополитическая напряжённость, задержки в монетизации квантовых технологий. Однако стабильный дивиденд и растущий софтверный бизнес обеспечивают определённую защиту от волатильности.

Рекомендация: при текущей технической картине — взвешенно-нейтральная. Долгосрочным инвесторам рекомендуется удерживать позиции, ориентируясь на консенсус-цели 311–375 долл. Трейдерам — наблюдение за пробоем 265 долл. (цель 240 долл.) или 283,80 долл. (цель 312 долл.). Использовать стоп-лоссы для контроля рисков. Акции IBM подходят для инвесторов с умеренным уровнем риска, ориентированных на дивидендный доход и долгосрочный технологический рост.

Важно: информация не является индивидуальной инвестиционной рекомендацией (ИИР). Материал носит аналитический и образовательный характер. Торговля акциями сопряжена с высоким уровнем риска и возможностью частичной или полной потери капитала. Все инвестиционные решения принимаются инвестором самостоятельно с учётом собственного риск-профиля.

Похожие статьи:

Инвестиции → Стоит ли покупать акции Ростелекома? Аналитика, дивиденды, целевые цены

Инвестиции → Стоит ли покупать акции МТС? Аналитика, дивиденды, целевые цены аналитиков

Инвестиции → Акции ВТБ инвестиции 18.11.24 обзор: котировки актива #VTBR торгуются у уровня 79 рублей

Инвестиции → Как заработать на Netflix! Акции Netflix Inc обзор 14.04.2025 торговые стратегии инвесторам: эксперты Wedbush Securities Inc. подтвердили рейтинг акций эмитента на уровне «выше рынка»

Инвестиции → Как заработать на акциях Apple? Волновой анализ: цель падения $215 или роста $350

Нет комментариев. Ваш будет первым!