Станет ли новый глава Банка Японии Кадзуо Уэда нормализовывать денежно-кредитную политику? Даже если он этого не сделает на своих первых заседаниях, вопрос, когда именно все начнется, будет висеть дамокловым мечом над USDJPY.

Фундаментальный прогноз по иене на квартал

А воз и ныне там. За 10 лет правления Харухико Куроды победа над инфляцией в Японии осталась в рамках прежнего горизонта - в пределах видимости, но не в пределах досягаемости. За этот период Банком Японии было выделено $11,7 трлн на покупку гособлигаций, фондов акций и корпоративных долгов. И сейчас возникает закономерный вопрос: если ультра-мягкая монетарная политика не приносит результата в течение длительного периода времени, зачем она нужна? Надежды на ее нормализацию в 2023 являются одним из двух основных козырей «медведей» по USDJPY.

Иногда лекарство страшнее самой болезни. В любом случае оно имеет побочный эффект, который накапливается со временем. В Японии активы центробанка и бюджетный дефицит стали настолько большими, что могут возникнуть потенциальные риски резкого повышения процентных ставок, что цунами прокатится по всем финансовым рынкам. Лучше действовать постепенно. Когда именно?

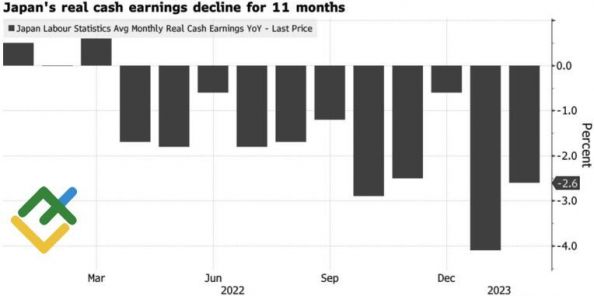

На первый взгляд, не в ближайшем будущем. Пока паника из-за банковского кризиса не улеглась, BoJ якобы должен проявлять осторожность. Тем более, что реальная зарплата в Стране восходящего солнца остается отрицательной, что увеличивает риски постепенного замедления инфляции. По мнению экспертов Bloomberg, только начиная с апреля показатель начнет расти.

Динамика реальной зарплаты в Японии

Источник: Bloomberg.

Однако одно дело – повышение ставки овернайт, другое – отказ от контроля за кривой доходности. За время реализации этой политики Банк Японии купил гораздо меньше облигаций, чем в том случае, если бы он продолжал QE. Поскольку не существует ограничений на покупку номинированных в национальной валюте облигаций, вопрос всегда будет заключается в том, должен ли BoJ продолжать свою деятельность, а не в том, может ли он это делать?

Так почему же следует отказаться от таргетирования кривой доходности в ближайшее время? В Австралии эта политика не прижилась. Согласно исследованиям RBA, уровень контроля может стать неподходящим из-за происходящих событий извне, а не действий центробанка дома. Если, например, инфляция в США вновь начнет разгоняться, сохранение политики контроля за кривой доходности приведет к расширению спредов ставок по облигациям, ослаблению иены и новому витку инфляции в Японии.

Возможно, сейчас самое время поставить крест на вредной политике. Внимание инвесторов приковано к трещинам в экономике и к приближающейся рецессии в США. Доходность трежерис падает, что снижает давление продавцов на внутреннем рынке долга Страны восходящего солнца.

Торговый план по USDJPY на квартал

Если на своих первых заседаниях Совета Управляющих Кадзуо Уэда начнет нормализовать монетарную политику, лучшего драйвера для укрепления иены не придумаешь. Если он этого не сделает, вопрос, когда именно произойдет отказ от контроля за кривой доходности, будет продолжать висеть дамокловым мечом над головой USDJPY. Вкупе с приближением рецессии в экономике США и связанным с ней спросом на активы-убежища, лучшего фона для продаж доллара с таргетами на ¥129 и ¥125 не придумаешь.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги