Несмотря на заявления о том, что ни о каком коренном изменении в монетарной политике речи не идет, инвесторы не верят BoJ. Он уже внес корректировки в контроль за кривой доходности. Чем чревато для USDJPY продолжение?

Фундаментальный прогноз по иене на неделю

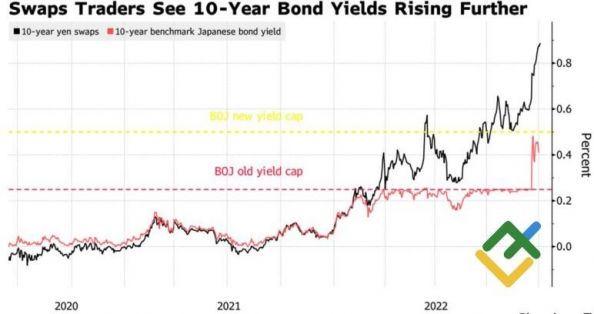

Чем дольше тянешь с ответственным решением, тем хуже последствия. Банк Японии сказал А, расширив диапазон таргетируемой доходности по 10-летним облигациям с +/-0,25% до +/-0,5%, и срочный рынок ожидает, что он выдавит из себя Б. Продолжит нормализацию денежно-кредитной политики. Фьючерсы сигнализируют о расширении торгового коридора еще на 50 б.п, а процентные свопы ждут повышения ставки овернайт на 24 б.п. в 2023. Покупка на слухах взвинтила курс иены по отношению к доллару США к полугодовому максимуму. И хоть «медведям» по USDJPY пришлось на время сделать шаг назад, мало кто сомневается, что речь идет о тактическом отступлении.

Сколько бы Банк Японии не говорил, что его декабрьское решение не означает коренного изменения монетарной политики, рынок слушает слова Харухико Куроды так же, как и спичи Джерома Пауэлла. Ни тому, ни другому инвесторы не верят. ФРС пытается доказать, что еще долго будет повышать ставку по федеральным фондам, BoJ – что не сдвинется с места. Он идет на открытое противостояние с рынком, ведь если бы не контроль за кривой доходности, ставки по 10-леткам были бы существенно выше.

Динамика фактической и предполагаемой доходности облигаций Японии

Источник: Bloomberg.

Внеплановые покупки долговых обязательств Японии в начале 2023 – очередное доказательство, что борьба идет не на жизнь, а на смерть. В середине недели к 6 января BoJ заявил о своей готовности приобрести неограниченный объем 2-х и 5-тилетних облигаций, а также бумаги со сроком погашения от 1 до 25 лет на сумму ¥600 млрд. Такими темпами Банк Японии скупит чуть ли не весь рынок долга. Уже сейчас ему принадлежит половина.

Впрочем, есть другой способ. Сдаться. Продолжать нормализовать денежно-кредитную политику, расширяя таргетируемый диапазон и повысив в конце концов ставку овернайт, чего ждут от регулятора инвесторы. Чем дольше он будет сопротивляться, тем хуже окажутся последствия. Недостаток ликвидности на рынке облигаций Японии вместе с падающей ликвидностью на мировом рынке долга могут спровоцировать коллапс.

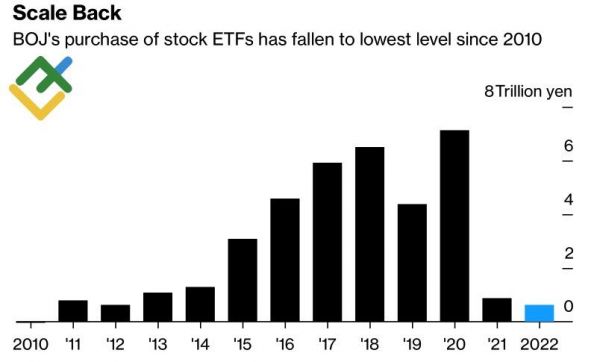

Любопытно, что Банк Японии уже сократил объем покупок ETF на акции до минимальной отметки с марта 2021. То есть некоторые меры в области нормализации монетарной политики уже проводятся, так стоит ли тянуть с решительными шагами?

Динамика покупок ETF на акции Банком Японии

Источник: Bloomberg.

Те факты, что ФРС собирается замедлить скорость повышения ставки по федеральным фондам, а BoJ готов идти по пути нормализации, легли в основу нисходящего тренда по USDJPY в октябре-декабре. И он, вероятнее всего, продолжится в 2023. Этому будет способствовать и снижение доходности казначейских облигаций США в связи с опасениями инвесторов по поводу приближающейся рецессии в американской экономике.

Торговый план по USDJPY на неделю

Таким образом, продолжаем продавать USDJPY в направлении ранее обозначенных таргетов на 130,2 и 127,6 на откатах. Неспособность пары вернуться выше сопротивления на 132,65 – также основание для формирования шортов.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги