Так уж совпало, что все серьезные движения в USDJPY были связаны с действиями Банка Японии. Сначала валютные интервенции, потом громкие заявления заставили пару менять направление. Действительно ли ее динамика зависит только от BoJ?

Фундаментальный прогноз по иене на неделю

Сам тебя породил, сам тебя и убью! На первый взгляд, Банк Японии делает с иеной все, что хочет. При помощи валютных интервенций сломал долгосрочный восходящий тренд по USDJPY. Заявлением Харухуко Куроды, что декабрьское расширение таргетируемого диапазона доходности облигаций не является первым шагом на пути нормализации денежно-кредитной политики, охладил пыл «медведей» по анализируемой паре. На самом деле без изменения внешнего фона иена вряд ли бы оказалась такой послушной.

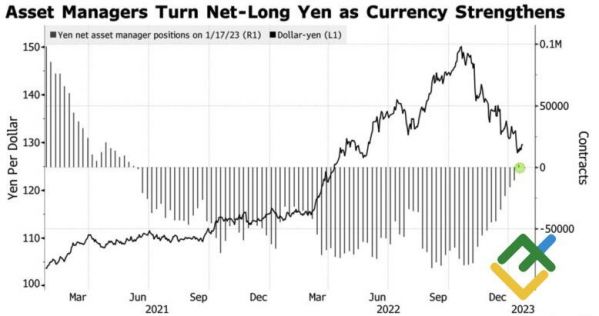

Если в октябре уходу USDJPY из области максимальных отметок за более чем 30 лет способствовало, в первую очередь, изменение мировоззрения ФРС, то в январе ослабление позиций «японки» можно связать с улучшением глобального аппетита к риску. Рост оптимизма относительно перспектив мировой экономики может стать серьезным препятствием на пути управляющих активами, которые на неделе к 17 января впервые с июня 2021 стали чистыми покупателями иены.

Динамика USDJPY и спекулятивных позиций по иене

Источник: Bloomberg.

Главными драйверами 17%-го пике USDJPY от уровней октябрьского максимума стали ожидания нормализации денежно-кредитной политики Банка Японии и высокий спрос на иену как актив-убежище в условиях падающей доходности трежерис. Однако если в середине осени рецессия в экономике США рассматривалась как уже решенное дело, а управляющие капиталом выдавали 98%-ю вероятность ее наступления в течение 12 месяцев, то сейчас последняя цифра упала до 73%. При этом 7 из 9 классов рыночных активов, согласно моделям JP Morgan, оценивают ее шансы как фифти-фифти. Это позволяет ставкам по американским долгам подрасти и сдерживает «медведей» по анализируемой паре.

С другой стороны, такой козырь как нормализация денежно-кредитной политики у BoJ никто не отнимал. Несмотря на то, что Банк Японии не внес изменений в монетарную политику на своем январском заседании, он добавил один инструмент, что намекает о беспокойстве по поводу конъюнктуры рынка долга. Вместо того, чтобы покупать 10-летние облигации, регулятор будет давать деньги под их залог. В итоге свою долю на рынке BoJ наращивать не будет. Она и так велика.

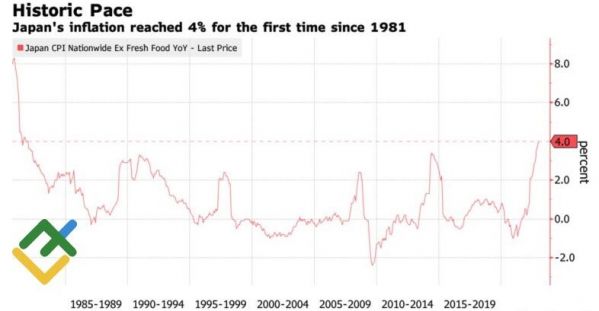

Беспокойство центробанка вместе с разгоном потребительских цен до 41-летнего максимума в 4% усиливают риски дальнейшего расширения таргетируемого диапазона доходности или отказа от контроля за этим показателем. Действительно, когда цены 9-й раз подряд превышают целевой ориентир в 2%, сложно убеждать окружающих, что высокая инфляция – это временно.

Динамика инфляции в Японии

Источник: Bloomberg.

Вероятнее всего, Хурахико Курода в декабре перевел ультра-мягкую монетарную политику на аппарат искусственного дыхания, и теперь его преемник в апреле будет думать, стоит ли его отключать.

Торговый план по USDJPY на неделю

Улучшение перспектив мировой экономики может привести к развитию краткосрочной консолидации в паре USDJPY в диапазоне 127,5-134,2. Продаем ее на росте и покупаем на снижении. Трейдерам также следует присмотреться к лонгам по AUDJPY и NZDJPY.

Аналитика Litefinance

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги