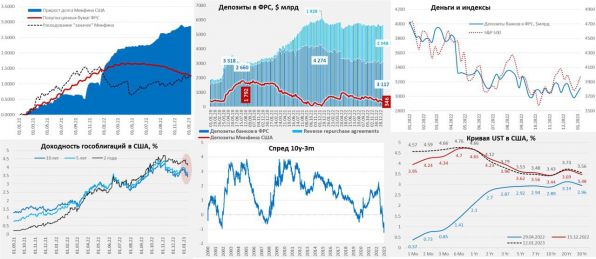

ФРС в новогоднюю неделю резко сократила портфель гособлигаций (-$44 млрд), после чего сделала паузу на прошлой неделе (-$1.3 млрд). Минфин США тоже в новогоднюю неделю немного нарастил долг ($34 млрд), но на прошлой неделе даже его сократил (-$4 млрд). Фактически сложилась ситуация, когда предложение госдолга со стороны ФРС и Минфина США резко выросло в новогоднюю неделю (на $78 млрд), а за последнюю неделю обнулилось. И все это удивительным образом совпало с «горками» на гособлигациях, когда доходность UST10y сначала резко подскочила до 3.9%, а потом рухнула до 3.4%. И так же не в первый раз. Это прямо кричит нам о том, что операции ФРС/Минфина, в условиях низкой ликвидности рынка госдолга, оказывают большое влияние на ценообразование рынка госдолга США.

Но, учитывая, что Минфин США вплотную подобрался к потолку госдолга, а решать проблему потолка придется в тяжелом торге между республиканцами и демократами, занимать ведомство Дж.Йеллен много не может и будет продолжать тратить свои запасы наличности на счетах в ФРС. Что они и делали в последние две недели подкинув в финансовую систему свежие $63 млрд, что перекрыло QT ФРС ($44 млрд), т.е. несмотря на ужесточение ФРС долларов в системе стало больше, что в последнее время достаточно позитивно сказывалось на рынках.

У Минфина США осталось на счетах $346 млрд, которые он вынужден будет тратить, добавляя долларов в систему. До потолка госдолга осталось $80 млрд + можно занять до $550 млрд за счет манипуляций с Government Account Series. Это означает, что есть до $1 трлн на период торговли за потолок госдолга.

Пока Йеллен предпочитает тратить на финансирование дефицита «кэш», а не занимать – это означает, что долларов в системе останется много, у банков на депозитах в ФРС и в РЕПО $5.66 трлн – практически столько же было три месяца назад... ужесточение без ужесточения.

Любопытно выглядит и бюджет США – за 4 квартал дефицит составил $421 млрд, из него проценты по долгу ровно половина $210 млрд (выросли почти на 37% г/г). При этом, почти половина дефицита профинансирована за счет расходования «кэша» Минфина ($189 млрд), и на $218 млрд вырос рыночный долг.

Все последние месяцы рынок живет в режиме достаточно скромного нового предложения госдолга и отсутствия сжатия долларовой ликвидности. Учитывая, что занять Минфин США много не может, а «кэш» у него есть еще, история продолжится в ближайшие пару кварталов с постепенным ухудшением к лету 2023 года. Дефицит в первом полугодии обычно небольшой (в январе и апреле платят налоги за год), но стремительно растут процентные расходы по долгу – они превысят $0.5 трлн в первом полугодии 2023 года, а за календарный 2023 год уже практически гарантировано будут в районе $1 трлн.

Источник

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги