Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Ключевая ставка, инфляция и кредиты: прогноз для экономики на 2026 год

Снижение процентных расходов бизнеса на фоне смягчения политики Банка России

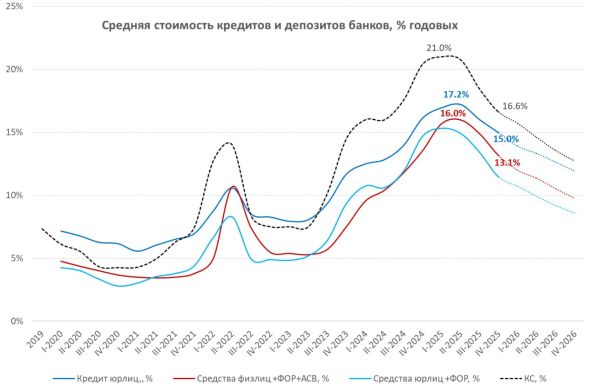

Во втором полугодии 2025 года в банковской системе зафиксирована заметная динамика по процентным доходам и расходам. Если анализировать отчетность кредитных организаций, процентные расходы компаний снизились с ₽3,82 трлн во II квартале до ₽3,6 трлн в IV квартале. При этом объем корпоративного кредитования продолжил расти. Это означает, что средняя фактическая ставка обслуживания долга уменьшилась — примерно с 17,2% годовых до 15% годовых.

Такая динамика напрямую связана с ожиданиями по ключевой ставке Банка России и общей траекторией денежно-кредитной политики. По мере замедления инфляционного давления и стабилизации макроэкономической ситуации рынок закладывает постепенное смягчение условий финансирования.

Ключевая ставка и стоимость корпоративного кредита в 2026 году

При прогнозируемом снижении ключевой ставки до 12% к концу 2026 года логично ожидать, что стоимость корпоративных займов будет двигаться в аналогичном направлении. Если сегодня средняя ставка по обслуживанию банковского кредита составляет около 15%, то к 2026 году она может снизиться до 13% (против ориентировочных 16,3% в 2025 году).

Однако движение вниз не будет линейным. На процесс будут влиять:

-

рост кредитного риска;

-

давление на капитал банков;

-

требования к достаточности капитала;

-

качество заемщиков в условиях замедления экономики.

Даже при умеренном росте кредитного портфеля снижение средней ставки способно существенно повлиять на корпоративный сектор. По предварительным оценкам, экономия на процентных расходах может достичь порядка ₽2 трлн в год. Для бизнеса это означает снижение финансовой нагрузки, улучшение показателей EBITDA и повышение инвестиционной активности.

Депозитные ставки: почему они могут снижаться быстрее

Отдельный вопрос — динамика депозитных ставок. В условиях ограниченного капитала банки будут в большей степени заинтересованы в укреплении собственной капитальной базы, чем в агрессивном привлечении пассивов. Это создает предпосылки для более быстрого снижения доходности по вкладам по сравнению с кредитными ставками.

Массового кредитного бума при этом рынок не ожидает. Денежно-кредитная политика остается осторожной, а регулятор продолжает придерживаться курса на контролируемое снижение ставки.

Объем депозитов: есть ли риск «бегства»?

Часто в публичном пространстве обсуждается тема возможного «оттока» средств населения с депозитов. Однако статистика говорит о более взвешенной картине.

-

В IV квартале объем депозитов населения достиг ₽67 трлн — это чуть более 30% ВВП. Для сравнения, в 2016–2019 годах показатель стабилизировался около 26% ВВП. Потенциальное снижение доли выглядит допустимым и исторически сопоставимым.

-

В абсолютном выражении речь может идти о суммах порядка ₽8 трлн. Эти средства частично способны перетекать в рыночные инструменты, инвестиции или потребительский спрос по мере нормализации процентных ставок и снижения реальной доходности вкладов.

При этом важно учитывать, что реальные ставки пока остаются положительными. До тех пор, пока доходность по вкладам превышает инфляционные ожидания населения, предпосылок для масштабного оттока средств из банковской системы немного.

Влияние инфляции и ожиданий домохозяйств

Связка «инфляция — ставка — депозиты» остается ключевым фактором. Если инфляция будет замедляться, а Банк России продолжит плавное снижение ставки, это поддержит мягкую адаптацию экономики к новым условиям. Резких изменений в поведении вкладчиков ожидать не стоит.

Даже при временном ускорении снижения ставок возможен умеренный рост потребительского спроса или инвестиций, что может сыграть роль в смягчении экономического замедления. Однако сценарий постепенного, контролируемого снижения выглядит наиболее вероятным.

Итог

Текущая ситуация в банковском секторе характеризуется снижением процентных расходов бизнеса, постепенным уменьшением ставок по кредитам и устойчивым объемом депозитов. Истерия вокруг ₽67 трлн вкладов, которые якобы «могут побежать», не подтверждается фундаментальными данными.

Экономика проходит этап адаптации к более мягкой денежно-кредитной политике. При сохранении положительных реальных ставок и контролируемой инфляции процесс снижения процентных ставок будет постепенным и управляемым.

Похожие статьи:

Новости → Новости финансов: В третьем квартале экономика России сократилась на 4.3%

Нет комментариев. Ваш будет первым!