Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги

Обратное поглощение (RTO)

Публичная компания — это компания, которая прошла листинг на фондовой бирже, ее акции находятся в свободном обращении на биржевом и внебиржевом рынках. Компания может стать публичной через IPO — первичное публичное размещение, которое предполагает несколько этапов:

- Предварительная оценка бизнеса и определение будущей стоимости акций (длится несколько месяцев).

- Подготовительный этап. Работа с андеррайтерами (инвестиционными банками).

- Основной этап. Сбор заявок потенциальных покупателей.

- Завершающий этап — листинг компании на бирже

IPO достаточно дорогая и долгая процедура. Поэтому некоторые частные компании выбирают другой путь — обратное поглощение (RTO). Что это такое, какие существуют виды обратного поглощения, в чем его преимущества и недостатки и как обратное поглощение влияет на миноритарных акционеров, вы узнаете в этом материале.

Вы узнаете:

- Что такое обратное поглощение (RTO)?

- Механизм обратного поглощения

- Различные формы обратного поглощения (RTO)

- Примеры обратного поглощения

- Обратное слияние – потенциальные преимущества

- Обратное поглощение – потенциальные недостатки

- Заключение

- FAQ по обратному поглощению

Что такое обратное поглощение (RTO)?

Обратное поглощение RTO — это модель слияния, при которой частная компания выходит на биржевой рынок, получив контроль над публичной компанией. Иными словами, публично торгуемая компания поглощает частную, но основой новой организации становится именно поглощенный бизнес. Механизм сделки может быть любым: частная компания покупает контрольный пакет акций публичной, или публичная компания покупает акции частной и проводит полную реструктуризацию с ребрендингом.

В основе обратного поглощения лежат два принципа:

- Неважно, кто кого покупает. Главное, что после сделки публичная компания исчезает и на ее место приходит бизнес частной компании.

- После заключения сделки к публичной компании переходят активы частной фирмы, руководство которой полностью берет на себя управление. При этом акции реорганизованной компании могут торговаться на бирже.

Публичную компанию в такой модели часто называют shell-company, «оболочкой» или «подставной компанией». Все, что у нее остается после сделки — ее организационная структура.

Наиболее распространенным видом обратного поглощения является сделка со SPAC. SPAC — это компания-пустышка, которая выполняет техническую роль. У нее нет истории деятельности и выручки. При прохождении IPO SPAC привлекает инвесторов вслепую, то есть инвесторы не знают, в какой бизнес будут вложены их средства. Затем SPAC выкупает акции частной компании и ликвидируется, тикер бумаг на бирже SPAC меняется на тикер купленной компании.

В данном случае публично торгуемая компания покупает частную. Но суть слияния одна: публичная компания перестает существовать и ее место занимает частная компания.

Механизм обратного поглощения

Механизм обратного поглощения предполагает частичный или полный выкуп акций, частичный или полный обмен акциями или передачу активов частной компании в собственность публичной.

Возможны несколько вариантов:

- В результате слияния бизнес частной компании переходит в публичную компанию, полностью занимая ее место. Частная компания получает лицензии, юридический адрес публично зарегистрированной компании, ее листинг на фондовых биржах. В результате создается новая организация, деятельность которой построена на бизнесе частного собственника.

- Активы частной компании передаются в собственность публичной, при этом частная компания продолжает существовать. Одна из организационных структур получает статус дочерней в зависимости от того, кому передан контрольный пакет акций.

Конечная цель RTO для частного бизнеса — выпуск акций в свободное обращение на фондовой бирже и привлечение капитала сторонних инвесторов.

Различные формы обратного поглощения (RTO)

Существуют три модели обратного поглощения:

- Классическое поглощение. Шелл-компания покупает частную компанию, затем передает все акции и право управления владельцам частной компании. Так действуют SPAC-поглощения. В этом случае к новой реорганизованной компании переходят и долговые обязательства поглощаемого бизнеса.

- Обмен ценных бумаг на активы. Шелл-компания покупает активы частной компании и в качестве оплаты передает свои акции. Активы переходят на баланс публичной компании, акционеры частной компании получают контрольный пакет акций, то есть контроль над бизнесом. В этом случае долги остаются на частной структуре, а бизнес строится уже на основе шелл-компании.

- Обмен ценных бумаг между собой. Акционеры шелл-компании становятся владельцами частной фирмы. В то же время владельцы частного бизнеса получают контроль над шелл-компанией и продолжают развивать бизнес на ее основе.

На практике процесс обратного поглощения выглядит гораздо сложнее. В зависимости от капитализации обеих компаний рассчитываются коэффициенты обмена акций, проводится дополнительная эмиссия или байбэк - обратный выкуп акций у миноритарных акционеров.

Примеры обратного поглощения

В сравнении с IPO к обратному поглощению компании прибегают относительно редко — эта модель не позволяет привлекать инвестиции «здесь и сейчас». Но в истории есть много примеров RTO, в результате которых появились крупные публичные корпорации.

1. Нью-Йоркская фондовая биржа

В 2006 году Нью-Йоркская фондовая биржа завершила слияние с публичной платформой Archipelago Holdings и впервые предложила инвесторам свои акции под названием NYSE.

2. Бургер Кинг

В 2012 году основатель и СЕО хедж-фонда Pershing Square Capital Management Билл Акман вывел на IPO компанию-пустышку Justice Holdings. Привлеченные деньги инвесторов были вложены в покупку компании Burger King Holdings Inc. Под этим именем и продолжила работать образованная в результате обратного слияния компания.

3. Dell

Основатель Майкл Делл в 2013 году за счет средств инвестиционной компании за $25 млрд. провел обратный выкуп акций (75%). В результате корпорация из публичной превратилась в частную. В 2018 году Делл столкнулся с проблемой: долговые обязательства выросли до $52 млрд. Повторное IPO не имело бы смысла — андеррайтеры (инвестиционные банки) не дали бы корпорации с такими долгами высокую оценку. Поэтому было проведено обратное поглощение. Компания VMware (DVMT) купила Dell, после чего была проведена реорганизация в Dell Technologies. VMware продолжила существовать параллельно, акционеры Dell Technologies получили по 0,44 акции VMware.

Обратное слияние – потенциальные преимущества

В этом блоке рассмотрены преимущества RTO для частного бизнеса, который в первую очередь заинтересован стать публичной компанией.

1. Нет необходимости в регистрации

При RTO фактически происходит смена собственника и руководства компании с ребрендингом, поэтому не нужно регистрировать новую организацию. Компания-оболочка уже зарегистрирована, прошла IPO и соответствует всем нормам законодательства. Частная компания «вливается» в структуру и становится публичной.

2. Экономия денег

Здесь несколько моментов:

- Экономия на процедуре привлечения инвесторов. IPO предполагает совмещенный механизм выпуска акций и привлечения инвесторов. Процедура состоит из нескольких сложных этапов, в них участвуют андеррайтеры, биржи, регуляторы и другие организации. RTO позволяет компании стать публичной без привлечения частного капитала, что упрощает и, соответственно, удешевляет реорганизацию.

- Экономия на регистрации и юридическом оформлении документов. В США, например, если компания-оболочка зарегистрирована в SEC, частной компании после слияния не нужно проходить дорогостоящие процедуры проверки и согласования с федеральными и регулирующими органами. Зарубежная компания может выйти на фондовый рынок США без процедуры регистрации.

- Экономия на маркетинге. Привлечение инвесторов и «раскрутка бренда», увеличивающая стоимость акций, — это дополнительные расходы. При RTO, в момент проведения слияния, расходы на рекламу не требуются.

3. Экономия времени

Организация IPO может длиться от несколько месяцев до года. Самый трудоемкий этап - подготовительный, на котором происходит комплексная оценка бизнеса, его организационной структуры, оценка капитализации и в конечном счете определение количества и стоимости акций. Обратные поглощения проводятся в течение месяца.

4. Интеграция в международные рынки и упрощение корпоративной структуры

В истории есть примеры, когда материнская компания проводила обратные поглощения своих дочерних подразделений. Или получала контроль над более мелкой, но публичной компанией для выхода на международные рынки капитала под своим брендом. Обратное поглощение позволяло избежать необходимости реструктуризировать бизнес под требования местного законодательства.

Подобная реструктуризация была проведена в 2011 году между компаниями ОАО «Полюс золото» (Россия) и публичной KazakhGold (зарегистрирована на острове Джерси, Великобритания), чьи 50,1% акций принадлежали российскому золотодобытчику. Сделка упростила организационную структуру «Полюс золота» и дала регистрацию в Великобритании. В результате можно было использовать в качестве платежного средства в международных сделках. После проведения обратного поглощения новая публичная компания получила название Polyus Gold International Ltd.

5. Устойчивость к рыночным условиям

Проблема IPO — риск несвоевременного листинга компании. Организация публичного размещения занимает несколько месяцев, рыночные условия могут кардинально измениться. За восходящим трендом начнется затяжной спад, конкуренты запустят более успешный продукт и потенциальные инвесторы изменят приоритеты. Также сохраняется риск, что в процессе размещения андеррайтер отзовет свое предложение. RTO проходит в течение нескольких недель, после чего новообразованная публично торгуемая компания готова противостоять любым рыночным рискам.

Обратное поглощение – потенциальные недостатки

Далее рассмотрим недостатки и потенциальные риски, с которыми может столкнуться организатор RTO.

1. Юридическое вопросы и долги

В зависимости от механизма обратного слияния сохраняются риски наличия на той или иной компании долговых обязательств, судебных разбирательств и других юридических вопросов, которые могут повлиять на репутацию реструктуризированного бизнеса и, соответственно, стоимость акций.

2. Риски мошенничества

Любому слиянию предшествует комплексный финансовый анализ, чтобы прояснить различные моменты:

- Разумно ли обратное поглощение в принципе? Смогут ли последствия сделки перевесить расходы и возможные риски?

- Насколько подходит вторая компания для слияния? Насколько ее организационная структура и финансовый оборот соответствуют идеям и политике основного бизнеса?

Есть ли репутационные риски для будущего бизнеса?

И снова в данном случае выигрывает модель SPAC-поглощения. Нет деятельности — нет финансовой отчетности, судебных разбирательств, нет поводов для мошенничества. Если же компания действующая, есть десятки способов сделать «красивую отчетность» и скрыть истинное положение дел.

3. Рыночный риск

Основной целью IPO является привлечение инвесторов путем публичного размещения акций. Цель обратного IPO (RTO) — стать публичной компанией быстро и с минимальными расходами. Вопрос в том, как инвесторы воспримут слияние. Сама новость о сделке может привести к распродажам акций обеих компаний. С другой стороны, если после сделки стоимость акций на оптимизме пойдет вверх, то спекулятивные инвесторы могут продать их, в результате стоимость ценных бумаг упадет. Поэтому при обратном поглощении инициаторы должны быть уверены в финансовой устойчивости компании, ее операционной и финансовой привлекательности.

4. Административный риск

После RTO организация расширяет свои возможности и географию деятельности. Частная компания чаще всего представляет региональный рынок. После выхода на фондовые рынки ее акции становятся доступны инвесторам со всего мира. Компания становится международной и, как минимум, должна соответствовать законодательству и критериям бирж страны, в которой зарегистрирована шелл-компания. Главный вопрос: сможет ли руководство справиться с задачами более высокого уровня? И не приведет ли неэффективное управление компанией к стагнации?

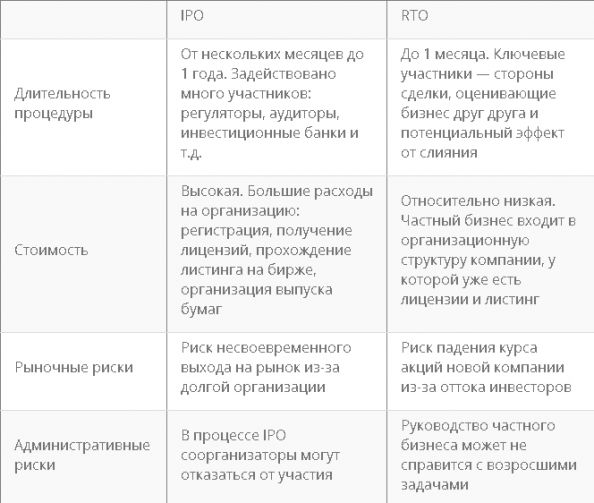

Ниже приведена сравнительная таблица двух вариантов выхода на биржевой рынок — IPO и RTO.

Заключение

Краткие выводы:

- RTO — это превращение частной компании в публичную путем получения контроля над компанией, акции которой уже обращаются на биржевом рынке.

- Наиболее популярной моделью RTO является SPAC-слияние. Компания-пустышка без вида деятельности проходит IPO и затем привлеченные деньги инвесторов вкладывает в частный бизнес. После слияния место SPAC занимает купленная компания. Далее проводятся реорганизация и ребрендинг, также меняется тикет акций.

- Существует несколько моделей RTO. Публичная компания может купить частный бизнес, частный бизнес может приобрести публичную компанию, также возможен обмен активами и т.д. Какая используется модель — не принципиально. В конечном счете результат один: на место публичной компании приходит частный бизнес.

- Обратные поглощения выводят частную компанию на биржевой рынок без IPO. Это экономит время и деньги, позволяет реструктуризировать бизнес, однако есть риск, что после слияние капитализация снизится.

Листинг компании с помощью обратного поглощения чаще всего используется иностранными компаниями для выхода на крупные рынки капитала, например, США и Великобритании.

FAQ по обратному поглощению

Как работает обратное IPO?

Частная фирма покупает контрольный пакет акций публичной компании и проводит слияние. В результате реорганизации публично торгуемая компания получает:

-

наименование частной компании;

-

руководство частной компании;

-

активы частной компании.

После слияния акции частной компании могут свободно обращаться на бирже, без прохождения процедуры регистрации и IPO.

Обратное слияние — это хорошо?

Зависит от результатов сделки и целей. В результате RTO компания получает выход на биржевой рынок с возможностью привлекать инвесторов в будущем. Но в случае непрофессионального управления существует риск, что инвесторы потеряют интерес к компании, что приведет к снижению ее капитализации.

Зачем компании проводить обратное поглощение?

Основная цель — превратить частную компанию в публичную без длительного и дорогого процесса IPO. RTO позволяет компании выйти на биржевой рынок без регистрации, прохождения аудита, привлечения инвесторов и т.д. Длительность RTO не превышает месяца.

Выгодно ли обратное поглощение для акционеров?

Для акционеров частной компании — чаще всего да, так как обратное поглощение RTO имеет конкретные цели, от выхода на международные рынки до привлечения дополнительных инвестиций. Для акционеров shell-компании (публичной компании) все не так однозначно. С одной стороны, после взаимного обмена акций стоимость ценных бумаг может вырасти. Но есть множество нюансов, которые нужно учитывать: коэффициент обмена, ликвидность акций, качество управления в новообразованной компании. В результате стоимость ценных бумаг может снизиться, как и потенциал их роста.

Что происходит с акциями при обратном поглощении?

Пример 1. Публичная компания А выпускает дополнительные акции и в качестве платежа за принимает акции частной компании Б. В итоге акционеры компании Б становятся владельцами компании А, которая впоследствии переименовывается в компанию Б. Таким образом, частная компания Б становится публичной в «оболочке» компании А.

Пример 2. Публичная компания А выкупает у акционеров контрольный пакет акций частной компании Б. И, как собственник, проводит реорганизацию — становится компанией Б. Миноритарные акционеры, которые изначально владеют акциями компании Б, продолжают владеть своими активами. Миноритарные акционеры компании А могут обменять свои акции на ценные бумаги компании Б, так как компания А фактически перестает существовать.

Источник Litefinance

Нет комментариев. Ваш будет первым!