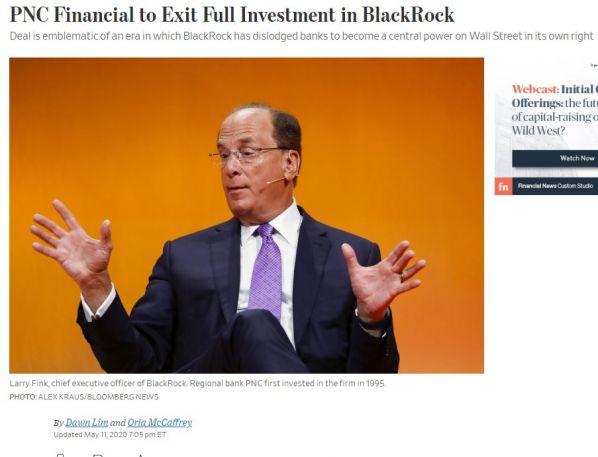

Интересная новость о BlackRock, которая говорит о значительных изменениях в финансовом посредничестве и финансовой системе США. Крупнейший акционер BlackRock – банк из Питтсбурга - PNC Financial Services Group Inc. заявил, что в ближайшее время продаст свой пакет акций BlackRock в размере 22%.

PNC был одним из первых инвесторов BlackRock, в 1995 г. он приобрел пакет акций этой УК за 240 млн долл. (со временем, этот пакет немного уменьшился, потому что в капитал BlackRock вошли Merrill Lynch и британский банк Barclays PLC., продавшие этой УК свои бизнесы по ETFs). Акции PNC в BlackRock сегодня стоят примерно 17 млрд долл. (!!!). Я изучал историю BlackRock (посвятил им большой раздел в нашей книге 2015 г.), но роль PNC для меня всегда была загадкой. Почему их пакет в BlackRock был самым крупным? Кому реально принадлежит BlackRock? Пытался оценивать конспирологическую гипотезу о том, что за этим скромным банком стояли какие-то очень влиятельные силы, которые в итоге помогли BlackRock стать «чертом из табакерки», то есть с середины 1990-х пройти путь от мало известной компании до самой крупной УК в мире, которую без всяких конкурсов нанимают ФРС и Казначейство для проведения ответственнейших операций во время кризисов (так было в 2008-м, так происходит и сейчас). Но, видимо, даже если кто-то и стоит за BR, но это не PNC. WSJ пишет, что они продают пакет BlackRock, чтобы получить cash для финансовой стабильности. Данная сделка, скорее нужна самой BlackRock. Она освобождает УК от некоторых проблем регулирования, связанных с владением крупными банками: при голосовании акционеров в финансовых компаниях и некоторых других отраслях. Но главное в том, что BlackRock уже переросла крупнейшие американские банки и именно она, как и другие крупнейшие УК становится центром Wall Street.

Почему это еще важно? Мне кажется, что незаметно после кризиса 2008 г. в США бизнес по управлению активами постепенно вытеснил банковский бизнес (при том, что банки, конечно, остаются). Управление активами – более эффективная модель с точки зрения управления рисками вкладчиков, на управляющие компании не надет «намордник» в виде Базеля 3 и закона Френка-Додда, в отличие от банков они являются бенефициарами от эпохи низких процентных ставок. Последнее разрушает рентабельность банковской деятельности, но ведет к росту стоимости рискованных финансовых активов, находящихся в управлении. Это актуально и для России – перевод финансовых потоков из банковской сферу в сферу управления активами помог бы существенно снизить стоимость инвестиционных ресурсов и усилить стимулы для системы частных сбережений. Я пишу об этом, просто чтобы показать, насколько ошибочной является позиция Банка России, который до сих пор в своих документах (Основных направлениях развития ФР) проводит мысль об исчезновении финансового посредничества, в том числе бизнеса по управлению активами. Надеюсь, что изучение опыта действующего кризиса пойдет, коллегам на помощь.

Автор: экономист, исследователь РАНХиГС, специалист по финансовым рынкам Александр Абрамов

Похожие статьи:

Статьи → Новый тренд независимых робоэдвайзоров - курс на обслуживание HNWI.

Фундаментальный анализ рынков → Фундаментальный прогноз форекс на неделю 23-27.07.2018: Жаркая неделя для S&P500

Новости → Крупнейшая в мире инвестиционная компания рассматривает инвестиции в биткоин

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги