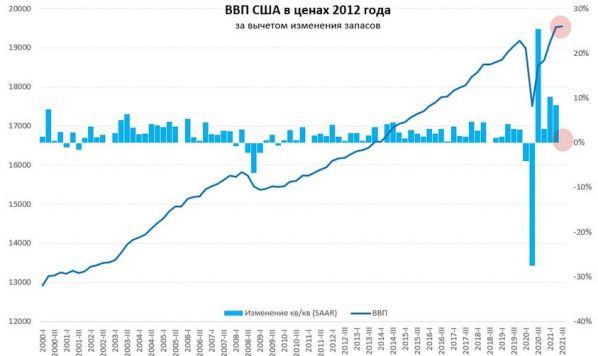

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

Источник @truecon

#США #экономика #ВВП #безработица #Кризис #стагфляция

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги