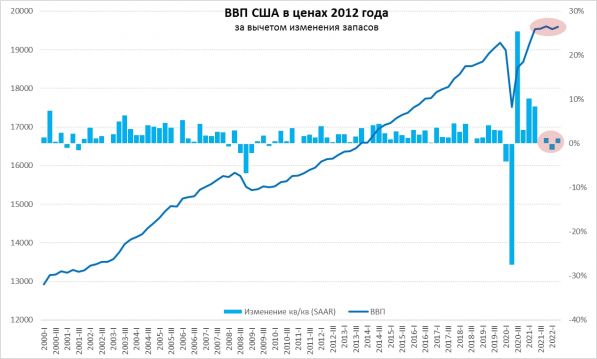

Первая оценка роста ВВП США зафиксировала техническую рецессию – снижение составило 0.9% (saar), или в привычных цифрах -0.23% кв/кв, годовой прирост ВВП США составил 1.6% г/г (в первом квартале было 3.5% г/г). Дефлятор ВВП взлетел до 8.9%, что стало максимальным уровнем с 1981 года, дефлятор потребительских расходов на уровне 7.1% два квартала подряд.

Резко замедлился рост потребительских расходов, вклад которых в рост ВВП составил всего 0.7 п.п., второй подряд квартал сокращается потребление товаров, но это замещается ростом потребления услуг (!). Что немного удивило – это резкое ухудшение в динамике изменения запасов, которые и стали основной причиной падения ВВП (их вклад -2.2 п.п). Инвестиции без учета запасов снизились, обеспечив -0.7 п.п. ВВП - ожидаемо. Чистый экспорт дал плюс 1.4 п.п. ВВП - ожидаемо, это относительно аномального первого квартала, когда дефицит внешней торговли резко вырос. Ну и минусов добавили правительственные расходы, которые в реальном выражении сокращаются третий подряд квартал (-0.3 п.п ВВП).

Правильнее все-таки здесь смотреть на динамику ВВП без учета запасов, где мы увидели все же небольшой рост 0.2 % кв/кв, после падения кварталом ранее, более логично то состояние экономики США, которое мы видим, называть стагнацией, причем это уже четыре квартала без выраженного роста.

Ну и данные указывают, что инфляционный импульс в услугах пока далек от остановок, а именно здесь формируются устойчивые инфляционные факторы. Если в товарах большую роль играет рост импортных цен и ресурсов, то в услуга - это дефицит рабочих рук и рекордный объем вакансий И в этом плане без настоящей рецессии ФРС вряд ли сможет что-то сделать с инфляций.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги