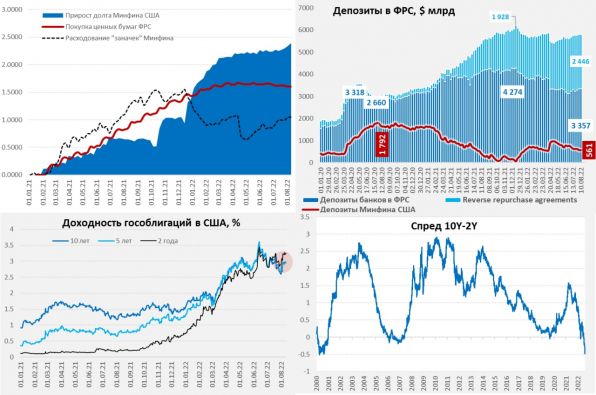

Еще одна неделя, когда ФРС особо не совершала операций, фактически QT как таковое еще и не начиналось, с 1 июня портфель облигаций ФРС сократился на смешные $40 млрд за более, чем 2 месяца (а должно бы быть хотя-бы $90 млрд). За это же время Минфин США влил в систему $234 млрд, а нарастил долг лишь на $128 млрд, хотя до этого Минфин США вообще не наращивал долг, но в целом к концу первой декады августа «свежих» долларов в системе стало больше, чем новых долгов. Поэтому пока баланс таков, что в реальности никакого ужесточения не было, скорее даже было небольшое смягчение (❗️). Это видно и по ликвидности банков – объем средств на их счетах и в обратном РЕПО с ФРС с 1 июня не сократился, а вырос на $215 млрд до $5.8 трлн.

Но с середины августа Минфин США должен начать занимать, в конце прошлой недели Минфин провел три аукциона (расчеты по ним в понедельник) и видно, что доходности потянулись вверх. В целом до конца квартала Минфин США планирует занять $265 млрд, если ФРС перестанет халтурить – то она должна бы добавить продажи госбумаг на ~$90 млрд (без MBS), т.е. суммарно на рынок должно упасть $350-400 млрд (с MBS) долга. При этом Минфин на конец квартала должен изъять на счета ~$100 млрд кэша (сейчас там $547 млрд, а план $650 млрд) и ФРС должна забрать кэша на $130-140 млрд минимум (а реально должно быть больше, чтобы догнать то, что недоделали с июня).

Учитывая все это, фактическое ужесточение должно начаться со второй половины августа и набирать обороты к концу сентября, если, конечно ФРС не будет халтурить, а Минфин США пойдет по своему плану заимствований/кэша. С переходом в еще более активную фазу в 4 квартале, когда ФРС и Минфин планирую забрать ~$0.3 кэша и вкинуть в рынок около $0.7 трлн долга (UST+MBS).

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги