Назад в 1998-й? Рост доходности облигаций в Великобритании и его последствия

На этой неделе произошло событие, которое заставило многих инвесторов насторожиться: доходность десятилетних облигаций в Великобритании взлетела до максимальных уровней с 2008 года, вернувшись выше 4,8% годовых. А тридцатилетние бумаги выдали 5,37% годовых — максимум с 1998 года!

Рост доходности десятилеток выше 5% может стать серьёзной проблемой для долгового рынка. Но и текущие ставки по долгу британский бюджет на долгосрочной основе не выдержит.

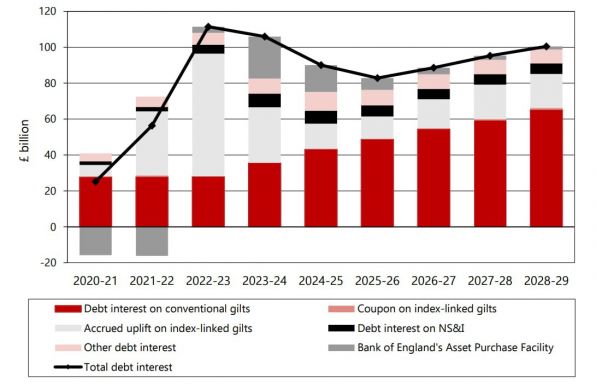

В отличие от США, у британцев небольшой объём краткосрочного долга, и в год рефинансируется долга на ~5% ВВП. Однако общий объём долга превысил 98% ВВП, что почти втрое выше, чем было перед кризисом 2008 года. Дефицит бюджета в 5–6% ВВП требует постоянного наращивания долга, что при близком к нулевому росте экономики становится всё большей проблемой.

Около 24% долга составляют облигации с привязкой к инфляции, причём к индексу розничных цен. Рост этого индекса в последние годы нанёс сильный удар по стоимости обслуживания долга. Инфляция пока вряд ли вернётся к целевым уровням.

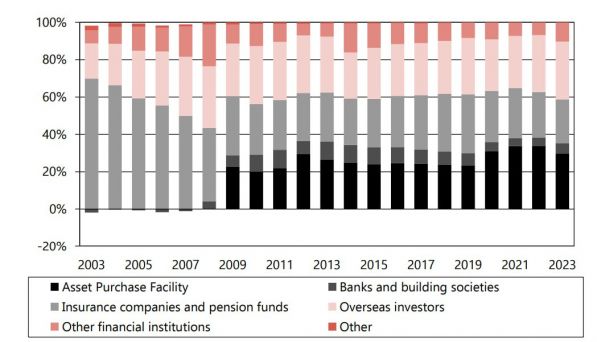

Британский бюджет неплохо переложил большую часть процентных рисков на инвесторов. Правда, в 2022 году это чуть не обрушило пенсионную систему и финансовую систему в целом. Но в будущем это будет создавать больше премии в стоимости нового долга.

Основной проблемой останется политическая нестабильность на фоне бюджетных проблем и неспособности нормализовать дефицит. Это давит и на долг, и на курс фунта. Тем более что значительную часть долга держат иностранные инвесторы.

Таким образом, Великобритания остаётся одним из основных претендентов на рост проблем финансовой системы.

По материалам TRUECON

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги