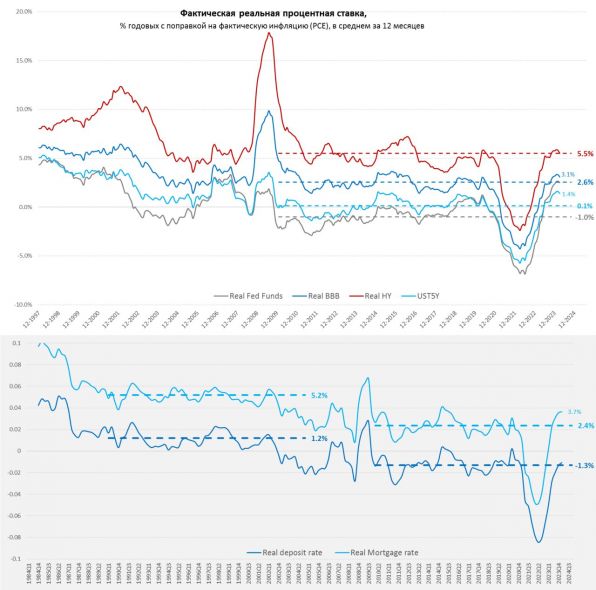

На неделе глава ФРС указывал, что текущая политика является ограничительной, с одной стороны, это может быть и так - фактическая реальная ставка ФРС за последние 12 месяцев составляла 2.5% против -1% в доковидную десятилетку, но ...

✔️ Компании с рейтингом BBB могли занять в последний год под инфляция +3.1 п.п., что немного выше среднего уровня за доковидную десятилетку (инфляция + 2.6 п.п.);

✔️ Компании с «мусорным» рейтингом могли занять в последний год под инфляция +5.5 п.п., что сопоставимо со средним уровнем за доковидную десятилетку;

✔️ Население размещало депозиты в среднем под инфляция -1.1 п.п, что сопоставимо со средним уровнем за доковидную десятилетку (инфляция - 1.3 п.п.);

✔️ Ограничительными условия можно назвать для: ипотеки, где средняя ставка равна инфляция +3.7 п.п (было инфляция +2.4 п.п.) и для Минфина США, где средняя ставка по UST 5Y равна инфляция +1.4 п.п (было в среднем инфляция +0 п.п.).

Безусловно, это только одна грань оценки, когда фактические ставки дисконтируются на фактическую инфляцию. Но она хорошо отражается в поведении (депозиты/ипотека) ... и отражает чрезмерный бюджетный аппетит.

ФРС это все ставит в ситуацию "шпагата", когда формально политика жесткая, но фактически влияние асинхронно, компании и население еще "доедают" ковидный жирок, получая повышенный фискальный стимул... а бюджет уже трещит и не может не занимать. По-хорошему Пауэллу в такой ситуации ничего не остается как сидеть и ждать (что он и делает, хотя и с трудом). но любой значимый локальный всплеск инфляции для ФРС сейчас - это страшный сон ... именно поэтому Пауэлл был таким нервным на последней пресс-конференции.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги