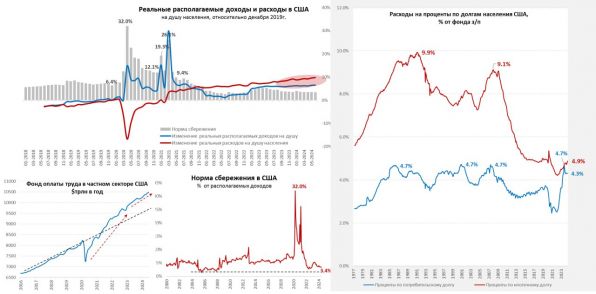

Располагаемые доходы американцев в июне выросли на 0.2% м/м и 3.6% г/г, реальные доходы на душу населения растут скромно 0.1% м/м и 0.5% г/г. Около половины месячного прироста доходов обеспечил рост з/п в госсекторе и гострансфертов, вторая половина – рост з/п в частном секторе. При этом, рост з/п в частном секторе замедлился до 0.2% м/м и 4.1% г/г, а в госсекторе рост з/п ускорился до 0.6% м/м и рекордных за 34 года 8.5% г/г. Госсектор неплохо индексирует з/п за счет дефицита.

Расходы американцев растут быстрее доходов 0.3% м/м и 5.2% г/г (данные за май пересмотрели с 0.2% м/м до 0.4% м/м), в реальном выражении на душу населения рост 0.2% м/м и 2.1% г/г. В итоге норма сбережения еще немного припала до 3.4% от располагаемых доходов, что по-прежнему остается в зоне околонулевых денежных сбережений.

Сберегательной активности пока не наблюдается – американцы продолжают тратить (то, что могут). Более 85% процентов годового прироста номинальных расходов – услуги, а более половины – это жилье и медицина.

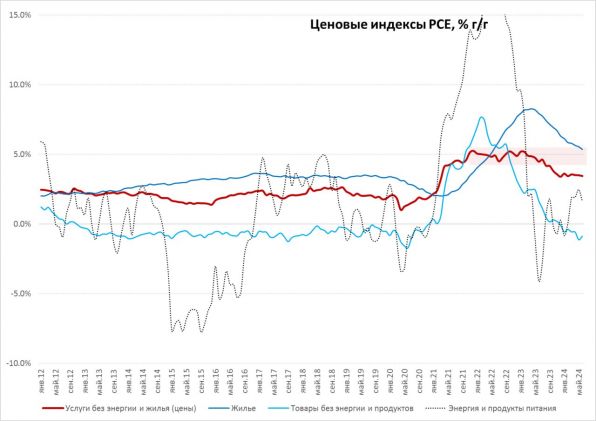

Цены растут на 0.2% м/м и 2.5% г/г тоже в основном в услугах, т.к. товары показывают -0.2% м/м и -0.2% г/г, в первую очередь за счет снижения цен на бензин и автомобили (вклад в июне -0.1 п.п. в месячную инфляцию). В услугах интереснее – рост цен на 0.2% м/м и 3.9% г/г, замедление роста стоимости аренды (0.3% м/м и 5.3% г/г) сопровождается устойчивым ростом цен в других секторах. Хотя «инфляция Пауэлла» (услуги без жилья и энергии) в июне была стабильной 0.2% м/м, годовой прирост цен остался на повышенных уровнях 3.5% г/г – здесь с декабря ситуация практически не меняется. Пока то, что мы видим в последние пару месяцев, скорее отражает локальное замедление «инфляции Пауэлла» во вором квартале (до 2.6% SAAR) после бурного всплеска в первом квартале (до 5/6% SAAR), за полугодие тем роста цен 4.1% SAAR.

Потребитель остается в активной фазе потребления благодаря росту з/п и трансфертов в госсекторе. С одной стороны это говорит о том, что оптимизм последних пары месяцев на счет инфляции явно чрезмерен (любой всплеск товарных цен двинет ее прилично вверх), с другой – ресурсы для продолжения роста расходов опережающими темпами у потребителя заканчиваются и если бюджет не подкинет новых «дров» в этот костер – то замедление нарисуется (это уже вопрос скорее выборов и политики).

P.S.: Особо не растут и расходы американцев на обслуживание долга, в первую очередь за счет бюджетной поддержки по линии студенческого кредита. Поэтому еще есть теоретическая возможность нарастить долги.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги