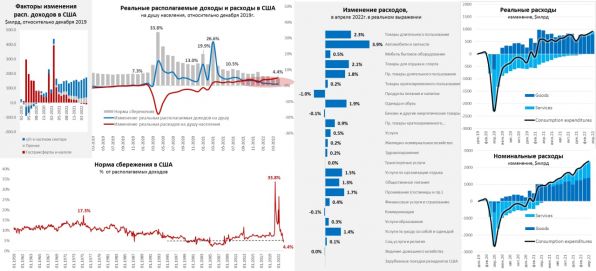

Данные по доходам в США за апрель продолжили демонстрировать слабую динамику доходов и рост расходов. Хотя номинальные располагаемые доходы и выросли в апреле на 0.3% м/м, но весь этот рост съела инфляция. В итоге реальные располагаемые доходы на душу населения не выросли и были лишь на 1% выше, чем в декабре 2019 года. Чистый гострансферт ужался до 3.3% от доходов, а бурный рост зарплат не может полностью компенсировать инфляцию. Хотя фонд з/п в частном секторе продолжил расти на 0.6% м/м, годовой рост составил 12.7% г/г и это на 20% выше уровней конца 2019 года.

Расходы продолжали расти, а норма сбережений падать. За апрель номинальные расходы американцев выросли на 0.9% м/м, а годовой рост составил 9.2% г/г в номинале. Реальные расходы на душу населения в апреле выросли очень неплохо 0.6% м/м, но годовой рост был сдержанным 2.5% г/г. Американцы готовы больше тратить даже когда их реальные доходы не растут, сокращая норму сбережений, которая упала до минимума с 2008 года, составив всего 4.4%. При этом американцы достаточно активно наращивают долги. Всего на товары долгосрочного пользования американцы сейчас тратят на 30.5% больше в номинале, чем до этого кризиса, на товары краткосрочного пользования – на 24.9% больше, услуги отстали - всего +9.7%, но зато они быстро догоняют, в то время как товарное потребление вот уже год в физических величинах не растет.

Американцы готовы тратить больше, сберегать меньше в условиях высокой инфляции. При этом, есть устойчивая инфляция 4.5-5% в услугах и пока никаких намеков изменения здесь тенденций и достаточно изменчивая динамика в товарах. Но, если вернуться к норме сбережений в 4.4% - это очень низкие уровни (учитывая различные досчеты), в реальности это скорее соответствует уровням ~1.5% от располагаемых денежных доходов, что при текущей дифференциации доходов говорит о том, что большая часть домохозяйств уже «проедает» свои сбережения. Это подтверждается и динамикой депозитов в банках, которые перестали расти ...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги