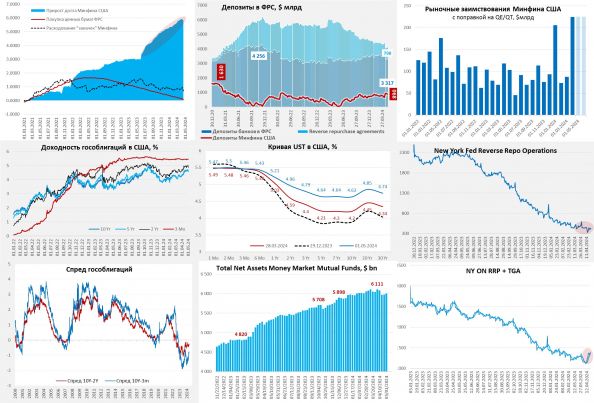

ФРС на неделе продолжала QT пока в прежних объемах, сократив портфель облигаций на $34.6 млрд, из которых $22 млрд – гособлигации, с 1 июня темпы сокращения резко замедлятся до ~ $40 млрд в месяц из которых $25 млрд – гособлигации. Минфин США сократил свои запасы кэша до $890 млрд и вернул в систему $39 млрд, еще на $39 млрд сократились средства иностранных банков в ФРС и "прочие" счета (интервенции Банка Японии) и на $11 млрд сократился объем обратного РЕПО (из них $8 млрд – тоже средства иностранных ЦБ). Так что предположения, что ЦБ Японии консолидирует доллары под интервенцию были верны.

На этом фоне остатки банков в ФРС подросли на $45 млрд до $3.32 трлн – ликвидности прибавилось. До конца квартала Минфин США должен сократить свои запасы кэша на ~$140 млрд, а ФРС провести QT на ~$120 млрд, т.е. операции будут нейтральны для долларовой ликвидности. Объем фондов денежного рынка восстанавливается (+$24 млрд до $6 трлн) после налогов. Объем векселей Минфина сократился за апрель на ~$196 млрд и еще на ~$100 млрд должен сократиться до конца квартала, в такой ситуации RRP вряд ли добавит ликвидности в систему (скорее может быть даже забрать).

Нейтральной ситуация будет для ликвидности, но не для долга – апрель завершился и дальше у Йеллен только дефициты. Минфин США хочет занять облигациями еще ~$380 млрд до конца квартала, к этому добавится $80-90 млрд QT, т.е. занимать в мае-июне облигациями на рынке придется по $200-250 млрд в месяц – это будет оказывать давление на трежерис. Несмотря на приличный рост налогов, с бюджетом все не очень хорошо т.к. рост расходов тоже ускорился.

В целом ситуация с ликвидностью, видимо, останется достаточно ровной, хотя и с локальными достаточно сильными колебаниями, давление на госдолг продолжится – Йеллен надо занимать по $200 млрд ежемесячно, сокращение QT чуть поможет немного сгладить, но не решит проблемы навеса предложения на долговом рынке.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги