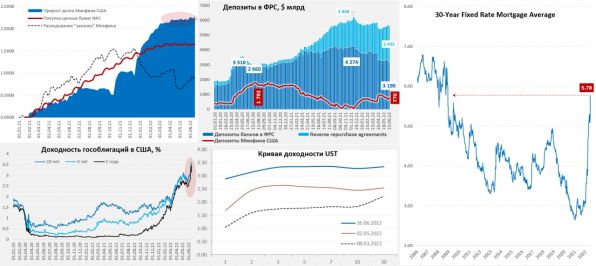

На неделе, впервые за долгий период, портфель гособлигаций на балансе ФРС сократился на $8.7 млрд. Но т.к. это неделя, в которую они рефинансируют погашающиеся ипотечные бумаг (MBS приросли на $20 млрд) – то активы ФРС даже подросли на $14 млрд. Но это скорее техническая история - денег от этого в системе не прибавилось, QT фактически началось.

Вообще на неделе "звезды сошлись" – Минфин США в середине месяца проводит расчёты по заимствованиям и заходит часть налогов и это привело к изъятию с рынка $86 млрд, которые ушли на счет в ФРС (вырос до $770 млрд). Добавилось к этому заседание ФРС по ставкам и истерика после выхода данных по инфляции. Банки же перед квартальной отчетностью активно наращивают обратные РЕПО с ФРС (здесь уже $2.42 трлн) и сократили свои депозиты в ФРС до $3.19 трлн – минимального уровня с начала 2021 года, осушая ликвидность.

В итоге все распродавали агрессивно и истерично, хотя пресс-конференция главы ФРС и немного сгладила ситуацию, но это лишь немного смягчило процессы. Кривая госдолга прибилась к 3.5%, акции рухнули. Доходности «мусорных» облигаций взлетели до 8.4% (при продолжении такой динамики здесь может «рвануть»), бумаги инвестиционного уровня перевалили за 5.4% годовых. Но самая большая боль пошла по ипотечным бумагам, доходность которых взлетела до 5.78% годовых, т.е. максимального уровня с 2008 года. В период низких ставок инвесторы искали хоть какую-то положительную реальную долларовую доходность в ипотеке и сейчас за это жестко расплачиваются (особенно активно скупали MBS иностранцы).

Все самое интересное, конечно, еще впереди, но рынок жилья США скоро столкнется с серьезными проблемами при таком росте ставок. Закладки новых домов в мае присели почти на 15%. Судя по всему, 3.5% +/- по ставке ФРС – это примерно тот потолок, за которым очень много чего начнет серьезно ломаться ...

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги