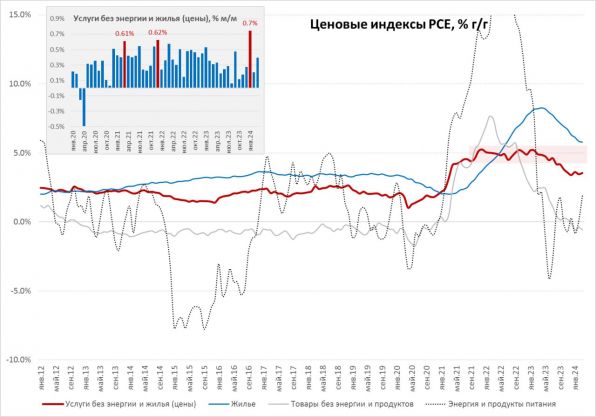

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги