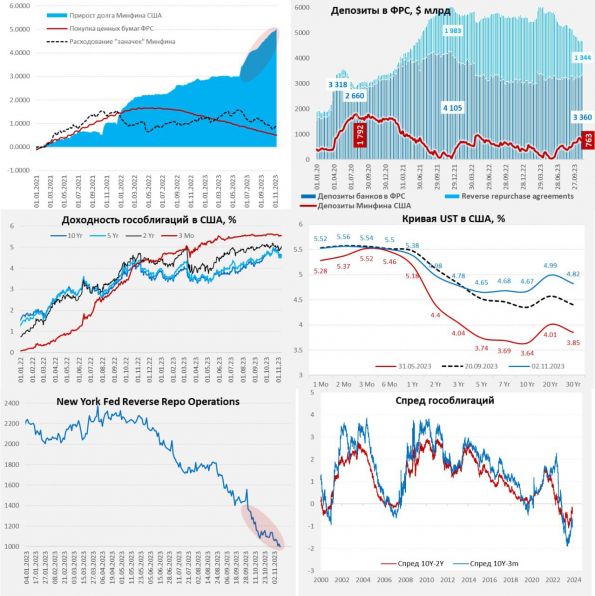

ФРС опять затихла и практически не проводила операций, единственным значимым изменением активов стало погашение долга FDIC перед ФРС на $8.5 млрд (за счет трансфертов их бюджета).

Основное снова происходило на пассивной стороне баланса ФРС. Минфин США активно занимал, в т.ч. векселями, что привело к росту долга на $87 млрд за неделю и сокращению обратного РЕПО с ФРС на $52.7 млрд. Причем овернайт RRP ФРБ Нью-Йорка с 1 по 8 ноября сократилось на $55 млрд. В итоге остатки долларов на счетах банков прибавили еще почти $46 млрд за неделю, составив $3.36 трлн. 9 ноября овернайт RRP ФРБ Нью-Йорка сократилось еще на $31 млрд, опустившись до $993 млрд, т.е. за последние пару недель долларов в системе существенно прибавилось, что всегда позитивно воспринимается рынками.

Кривая госдолга тоже продолжала корректироваться, но, похоже коррекция себя исчерпала. При этом, ликвидность на рынке госдолга США остается крайне низкой, а с конца ноября планируются достаточно агрессивные заимствования. Но впереди еще одно интересное событие – 17 ноября завершается срок временных мер, а бюджет так и не согласован. Скорее всего снова будут «временные меры», но и «шатдаун» не исключен, так что предстоит интересная неделя.

В целом: долларов в системе стало прилично больше – это поддерживает рынки, ФРС продолжает халтурить с объемами QT, через неделю ликвидность может просесть из-за налогов (значительная часть собирается в середине месяца) и «шатдауна». Приличные займы облигациями предстоят в конце ноября-середине декабря - будет интересно как поведет себя кривая госдолга США в такой ситуации.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги