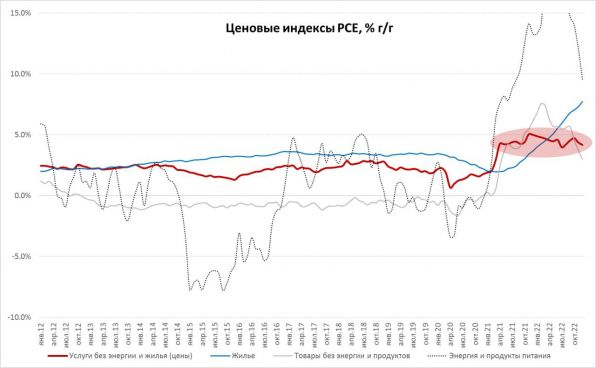

Дефлятор потребительских расходов (PCE), который использует ФРС в своих прогнозах инфляции в декабре вырос на скромные 0.1% м/м, годовой прирост замедлился до 5.0% г/г. Базовая инфляция составила 0.3% м/м и 4.4% г/г. Каких-то особых сюрпризов в данных нет, но они вышли немного ниже прогноза ФРС на текущий год, прогноз составлял по итогам 4 квартала 5.6% г/г – вышло 5.5% г/г, по базовой инфляции соответственно 4.8% г/г и 4.7% г/г. Есть скромный повод ФРС быть помягче.

Но, помимо общих целей у нас есть некоторые ориентиры, на которые обещал смотреть Дж.Пауэлл, а это цены на услуги за вычетом энергии и жилья (арендные ставки пересматриваются постепенно и здесь велика инерция, потому на них ФРС ориентироваться не хочет). Эти цены растут на 4.2% г/г, что немного ниже уровней ноября (4.4%), но все в том же диапазоне, что и последние полтора года. Цены в секторе жилья продолжают лететь вверх (7.7% г/г), энергия и продукты – резко замедляются по причине падения цен на бензин, но еще высоко (9.5% г/г), товары без энергии и продуктов питания – ожидаемо замедляются (3.0% г/г).

В целом такая динамика дает сторонникам более мягкой политики в ФРС достаточно слабые, но все же аргументы настаивать на более осторожных действиях, это «бетонирует» переход на шаг в 25 б.п. Но страхи ошибок 1970-х продолжат давить на ФРС и они сохранят жесткие сигналы относительно того как долго ставки будут оставаться высокими.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги