После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное доминирование может возникнуть при высоких уровнях госдолга и бюджетного дефицита, когда денежно-кредитная политика направлена не на борьбу с инфляцией, а на предотвращение суверенного дефолта.»

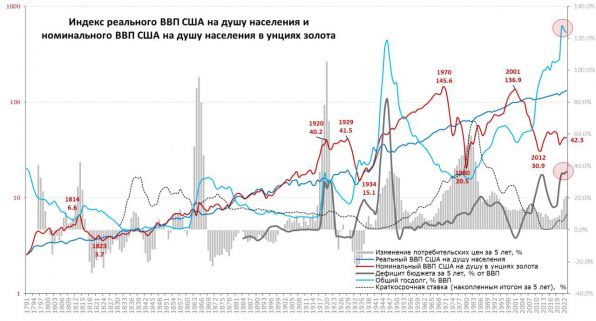

Пока мы, конечно, не говорим о суверенном дефолте, но то, что бюджетная история влияет на решения ФРС все более очевидно. Когда Д.Пауэлл говорит о том, что рост доходности гособлигаций приводит к ужесточению условий, он не упоминает, что около 45% всего рыночного долга сейчас – это государственный долг правительства и штатов, чего не было с 1960-х. То есть, ужесточение, в значительной мере, происходит для государства. При таком долге и дефицитах пространство для монетарных властей сильно сужается, особенно при необходимости реакции на новые инфляционные шоки.

Года три назад писал про «Отказ центральных банков от независимости (https://t.me/truecon/269)», последующие события в общем-то показывают, что ЦБ теряют свою независимую позицию. Почему ставка ФРС 4% на долгосрочном горизонте являются проблемой.Потому, что при такой ставке средняя стоимость обслуживания госдолга будет стремиться к 5...5.5% годовых (сейчас по факту ~3%), или 6-7% ВВП только на проценты – это загоняет бюджет в долговую спираль, если США не вернутся к первичному профициту бюджета. Стоимость частного долга будет стремиться к 7...9% годовых, или 10-13% ВВП перераспределится через проценты, что будет создавать проблемы в условиях сильного дисбаланса доходов/долгов. И все это при ставке ФРС около 4% на долгосрочном горизонте.

В такой ситуации места для маневра у ФРС не так много, по крайней мере без серьезной консолидации бюджета, которая пока вряд ли возможна по многим причинам, социальным, политическим и экономическим.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги