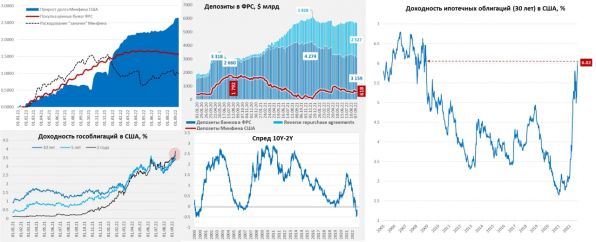

На неделе ФРС снова сократила свой портфель гособлигаций, в этот раз на скромные $3.7 млрд, говорить же о плановых ~ $14 млрд в неделю пока даже не приходится. Вместе с тем объем ипотечных бумаг на балансе вырос на $9.2 млрд – это скорее календарные эффекты, но в целом ипотеку вообще убирать с баланса пока не удается. Очевидно, что с количественным ужесточением у ФРС полный провал, до заявленных объемов $95 млрд в месяц здесь как до луны. Даже интересно спросит ли кто из журналистов на следующей неделе об этом у господина Дж.Пауэлла?

Минфин США вернул $35 млрд на свои счета ФРС, изъяв их из финансовой системы, но его баланс пока ниже планового и составляет $618 млрд. Банки увели в обратные РЕПО $66.7 млрд, в итоге ликвидности на счетах банков в ФРС стало меньше на $112.6 млрд меньше, к концу квартала объем обратного РЕПО обычно резко растет – это связано с квартальной отчетностью, так что здесь еще должно быть продолжение. Фондовый рынок, как полагается на этом фоне приуныл – без свежих денег ему не комфортно.

Но основное веселье было на долговом рынке, где после отчета по инфляции и на фоне аукционов заимствований Минфина США (расчеты по ним 15 сентября) доходности улетели на новые максимумы, годовые уже дают 4%, двухлетки – 3.86%, пятилетние – 3.66%, десятилетние 3.45%... снова усилилась инверсия кривой доходности. Ипотечные бумаги теперь уже официально выдали более 6% годовых. Когда долговой рынок ходит на 20-40 б.п. за неделю – это говорит о многом, в том числе о том, что с ликвидностью там плоховато. На таком рынке у ФРС мало шансов реализовать обещанные объемы QT.

Источник @truecon

Новости

Новости Фотогалерея

Фотогалерея Клубы

Клубы Каталог

Каталог Оставить отзыв

Оставить отзыв Пользователи

Пользователи Объявления

Объявления Хостинг

Хостинг Технический анализ

Технический анализ Конкурсы фото

Конкурсы фото ПОЛНЫЙ СПИСОК

ПОЛНЫЙ СПИСОК Блоги

Блоги